某公司因乱计福利费,被罚36万!个人消费到公司报销,税务上该怎么去处理?一起来学习:

违法事实

1、2019年1月,在管理费用/福利费列支股东王某个人旅游费870000元;2020年12月在管理费用/福利费列支股东王某个人家电费、服装费、物业费等合计617000元;2020年12月在管理费用/业务招待费列支股东王某个人服装费、装饰材料等合计165019.23元。以上费用与该单位取得收入无关,系股东以发票报销的形式取得分红款,未代扣代缴个人所得税。

2、2020年1月在管理费用/福利费列支年会手机奖品205000元;2020年2月在管理费用/福利费列支年会手机奖品6600元,均为年会抽奖发放给员工的手机奖品,未代扣代缴个人所得税。

3、2020年12月,在管理费用/业务招待费列支酒水费用187999.99元,为购买茅台酒对外赠送;列支礼品费440000元,为购买黄金对外赠送;列支超市卡98000元,为购买山姆超市卡对外赠送。以上对外赠送的礼品均未代扣代缴个人所得税,未视同销售。

4、2019年12月在管理费用/中介服务费列支费用200000元,未取得发票等合法凭据且无法补开。

最终,该公司构成偷税,被处罚368311.7元。不仅罚款,还要补齐拖欠税款。

小编提醒

“福利费”、“业务招待费”一直是涉税的重灾区。一定要谨慎处理,避免带来不必要的税务风险。

接下来,安安将从增值税、企业所得税、个人所得税三个角度来说一下,个人消费到公司报销的正确处理方法!

根据税法规定,属于个人消费的进项税额不得抵扣。

财税(2016)36号附件1第二十七条规定:“下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权)

企业需要依法区分个人消费,然后对进项税额不得抵扣,已经抵扣的要及时做转出。

但是还需要注意以下两种情形:

(1)视同销售情形

这种属于比较特殊的情形,如果老板想用公司的名义向客户或者某个人赠送礼品,比如中秋节向客户无偿赠送月饼,这种也属于是“个人消费”,会计核算也通常计入“业务招待费”,此时的“无偿赠送”需要视同销售缴纳增值税。但在这种情况下取得的进项税额就可以抵扣。

(2)不征增值税情形

比如,企业给员工提供免费餐、集体宿舍等服务的,虽然是员工个人消费的,就不需要缴纳增值税。

需要区分不同的情况进行税前扣除。对于个人消费,参照前面的增值税规定,按照消费者个人身份的不同,包括三类人:企业职工、企业个人投资者及其关联人、企业的客户等。

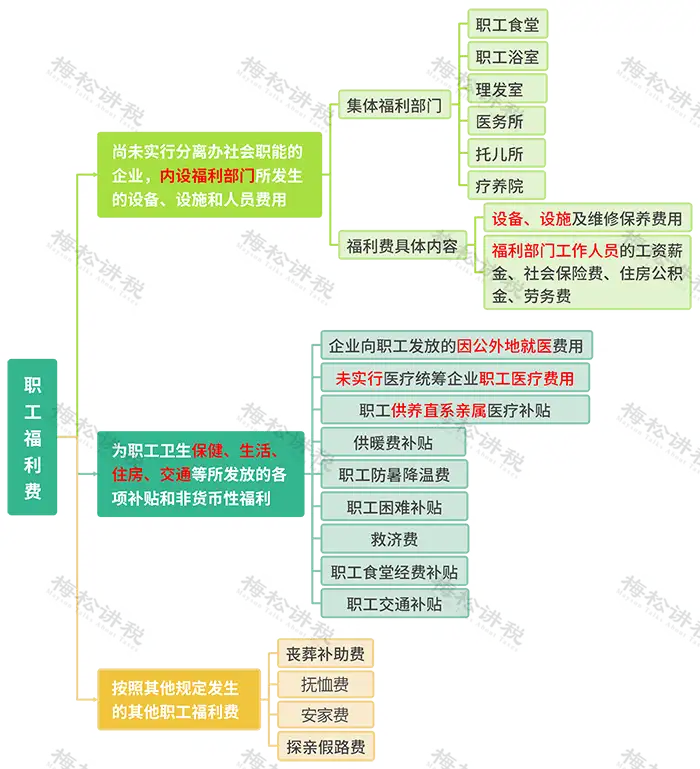

1 企业给职工的“个人消费”

满足规定的应作为“福利费支出”进行税前扣除,如以下支出:

2 个人投资者、家人及其相关人的“个人消费”

不得进行税前扣除。

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)第一条规定:

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

企业的上述支出不允许在所得税前扣除。

3 客户的“个人消费”

满足条件的作为“业务招待费”限额扣除。

《企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

1 企业给职工的“个人消费”

一般情况下应并入当月的工资并以“工资薪金所得”项目扣缴个人所得税。

但是,对于属于集体福利性质的,无法量化到个人的,暂不征收个人所得税,比如员工的聚餐费用。

2 个人投资者、家人及其相关人的“个人消费”

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

3 客户的“个人消费”

一般情况下,对于向客户(客人)无偿赠送礼品的,除属于消费积分兑换等外,需要按照“偶然所得”扣缴个人所得税。

但是属于无法量化的,实务中也暂不征收个人所得税,比如企业招待客户吃饭等。

| 上一篇:学校资产管理 |学校资产管理有哪些要求?具体如何落地执行?管理不规范会出现哪些问题? |

| 下一篇:3周岁前每娃每年3600元!如何领?何时领?一文带你详解 |