税务合规是企业在经营过程中遵守税收法律法规、准确履行纳税义务的重要工作,不仅能降低税务风险,还能为企业健康发展提供保障。以下从具体做法、注意事项、收费标准三个方面详细说明:

一、税务合规的具体做法

税务合规需要从制度建立、日常操作到风险监控全流程把控,具体可分为以下步骤:

明确责任架构:设立专门的税务岗位(如税务专员、税务经理),明确财务部门与业务部门在税务合规中的职责(例如业务部门签订合同时需咨询税务意见)。

制定内部制度:编写《税务合规手册》,规范发票管理、纳税申报、优惠政策适用等流程(如规定发票开具时限、进项税抵扣审核标准)。

发票管理:确保进项发票真实合规(核对开票方与合同方一致性),避免虚开发票;销项发票按实际业务开具,杜绝 “大头小尾” 等违规行为。

纳税申报:按时申报增值税、企业所得税、印花税等税种,如实填写申报表(如收入需包含未开票收入,成本费用需有合法凭证)。

优惠政策适用:如符合小微企业所得税优惠、研发费用加计扣除等政策,需留存备查资料(如研发项目立项文件、人员工时记录)。

定期自查:每月或每季度对税务事项进行自查(如检查进项税抵扣是否超期、印花税是否漏报),及时发现并纠正问题。

外部专业支持:复杂业务(如跨境交易、并购重组)可咨询税务师事务所,确保税务处理符合税法规定。

应对税务稽查:若收到税务机关检查通知,整理好相关凭证、合同等资料,积极配合并按要求提供说明。

二、税务合规需注意的关键问题

税收政策可能频繁调整(如税率变化、优惠政策到期),企业需及时关注最新法规(可通过税务局官网、专业财税平台获取信息),避免因政策理解偏差导致违规。

业务模式直接影响税务处理,若业务部门与财务部门沟通不畅,可能导致税务风险。

例如:销售部门签订 “包税” 合同(约定税款由对方承担),但未在合同中明确税款计算方式,可能引发后续争议。

成本费用扣除需以合法凭证为依据(如发票、财政票据),若使用白条、虚假发票入账,可能被认定为偷税,面临补税、罚款。

例如:企业支付劳务费未取得发票,仅以收据入账,所得税汇算清缴时需调增应纳税所得额。

涉及进出口退税、非居民企业代扣代缴、转让定价等时,需遵守国际税收协定和国内法规,避免双重征税或被认定为 “避税安排”。

例如:关联企业间跨境支付服务费,需符合独立交易原则,否则可能被税务机关调整应纳税额。

企业注销前需完成税款清缴、发票缴销等流程,若未处理完毕,可能影响法定代表人信用。

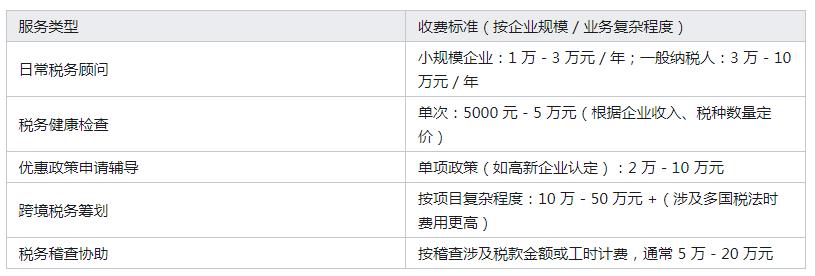

三、税务合规相关服务的收费标准

税务合规服务通常由税务师事务所、会计师事务所等机构提供,收费因服务内容、企业规模、复杂程度差异较大,以下为常见服务的收费范围(仅供参考):

税务合规的核心是 “合法、准确、及时”,企业需结合自身业务建立体系化管理,同时关注政策动态和业务细节。若企业规模较小或税务事项简单,可通过内部规范 + 定期咨询解决;复杂业务建议寻求专业机构支持,成本虽存在但远低于违规导致的罚款、滞纳金等损失。