不征税收入”≠“免税”!关于“不征税收入”,你了解多少?今天,和安安一起来学习一下吧:

根据《企业所得税法》第七条规定,不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益,不计入应纳税所得额。

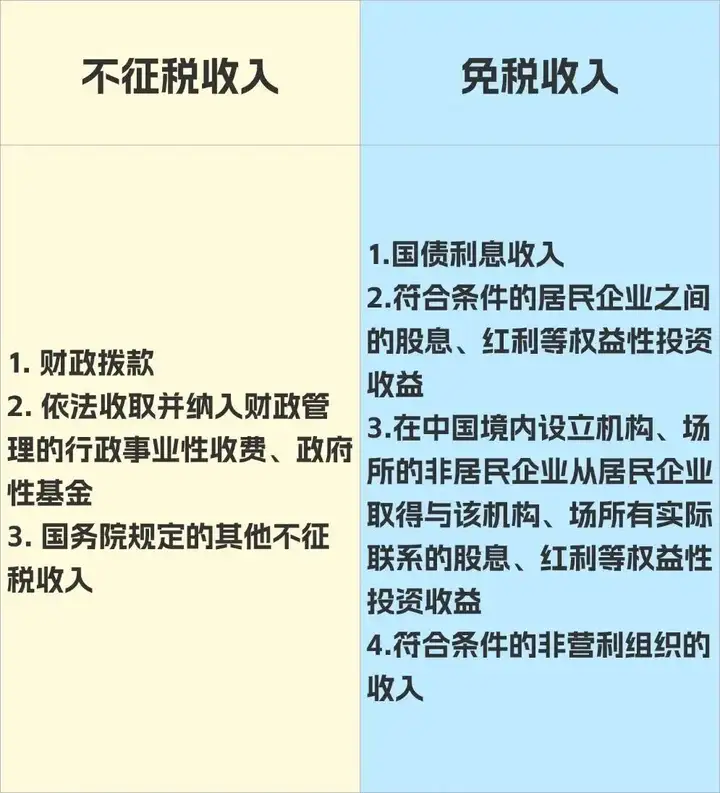

不征税收入的范围

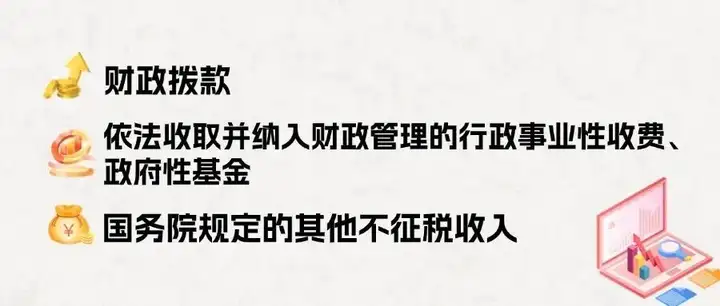

主要包含以下三类:财政拨款;依法收取并纳入财政管理的行政事业性收费、政府性基金;国务院规定的其他不征税收入。

财政拨款

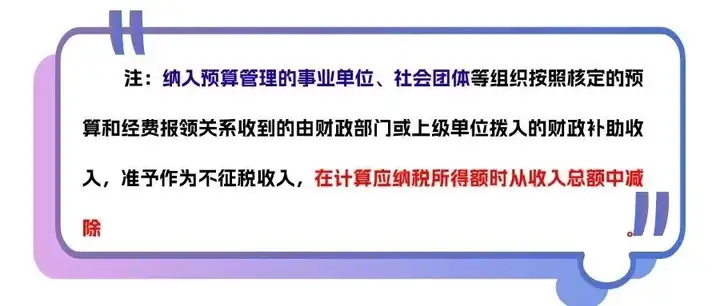

财政拨款是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

行政事业性收费、政府性基金

依法收取并纳入财政管理的行政事业性收费、政府性基金。

1.行政事业性收费

指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

2.政府性基金

是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

国务院规定的

国务院规定的其他不征税收入,是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。的其他不征税收入

软件企业

符合条件的软件企业按照规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

企业接收政府划入资产

县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

全国社会保障基金

对社保基金理事会、社保基金投资管理人管理的社保基金银行存款利息收入,社保基金从证券市场中取得的收入,作为企业所得税不征税收入。

对社保基金取得的直接股权投资收益、股权投资基金收益,作为企业所得税不征税收入。

基本养老保险基金

对社保基金会及养老基金投资管理机构在国务院批准的投资范围内,运用养老基金投资取得的归属于养老基金的投资收入,作为企业所得税不征税收入。

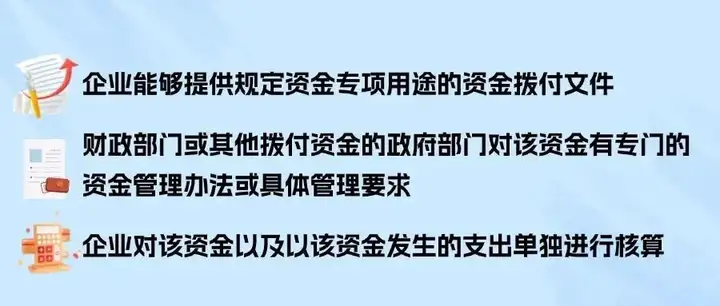

(一)企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

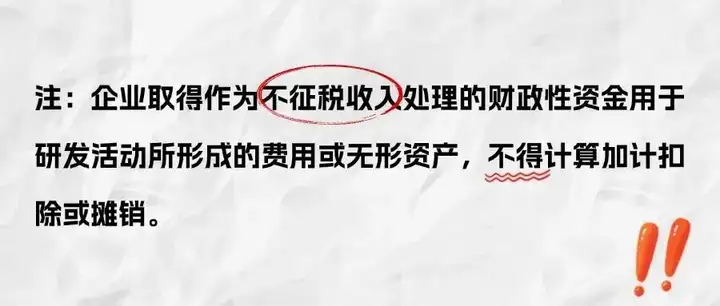

(二)企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

(三)企业将符合条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

4 企业所得税不征税收入易错点整理

| 上一篇:实缴到位的注册资金可以花吗?怎么花才合规?一文理清 |

| 下一篇:西安股权架构设计|公司想要重构股权该从哪里入手?如何进行风险防控 |