最近,有朋友留言咨询:“小微企业”和“小规模纳税人”的区别和联系。今天来给大家讲一讲:

小规模纳税人是增值税小规模纳税人的简称,是增值税领域的纳税人类型,它包括两种形式:

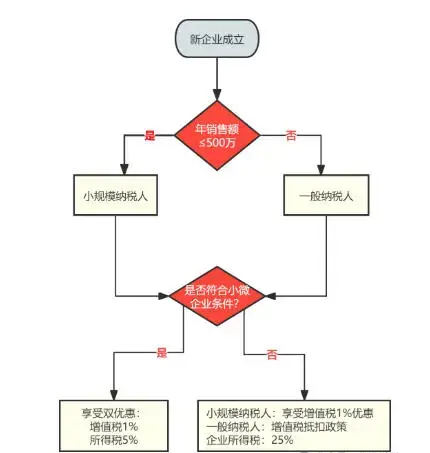

一是销售额认定,即年应征增值税销售额未超过500万元的纳税人。

销售额包括免税销售额、税务机关代开发票销售额、稽查查补销售额和纳税评估调整销售额。需要注意的是偶然发生的销售无形资产、转让不动产的销售额,不计入年应税销售额。

新办企业在初次办理纳税登记时默认为小规模纳税人,若连续12个月或四个季度内累计销售额超过500万元,则须到主管税务机关办理一般纳税人登记。

二是依主体类型选择,非企业性单位及不经常发生应税行为的单位(含年应税销售额超过规定标准但不经常发生应税行为的)可选择按照小规模纳税人纳税。

小型微利企业是企业所得税领域的概念,它是指从事国家非限制和禁止行业,且同时符合以下条件的企业:

1.年度应纳税所得额不超过300万元;

2.从业人数不超过300人;

3.资产总额不超过5000万元。

其中,应纳税所得额指企业所得税年度汇算清缴的应纳税所得额。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

1 核心区别

✅ 小规模纳税人 → 你的增值税怎么交的身份 (决定了你开发票的规则)

✅ 小微企业 → 你能省企业所得税的资格 (看公司规模大小+赚的钱多不多)

2 关键指标对比

3 老板如何决策

附:小规模纳税人和小微企业税收优惠政策

小规模纳税人:

增值税小规模纳税人季度销售额≤30 万元,直接免征增值税,超过30万,按1%征收增值税,政策延续至 2027 年 12 月 31 日。

小微企业:

5%企业所得税实际税负率,有效期至 2027 年 12 月 31 日。

小规模纳税人、小微企业:

“六税两费” 全额减半:城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、资源税(不含水资源税)、耕地占用税,以及教育费附加和地方教育附加,有效期至 2027 年 12 月 31 日。

最后再提醒一点:小规模纳税人,升为增值税一般纳税人之后,即使后期销售额降到500万以内,也无法改回增值税小规模纳税人。小微企业不一样,是每年评定,互不关联。

❌ 误区1:“小微企业=小规模纳税人,自动互认”

✅ 真相:这是两套完全独立的标准。

小微企业也可能是一般纳税人(如年销售600万但利润低的小厂);小规模纳税人不一定是小微企业(如高利润的网红工作室)。

❌ 误区2:“只要带‘小’字,所有优惠都能享”

✅ 真相:优惠不能混用!

小规模纳税人无法直接享受小微企业的所得税减免;小微企业若是一般纳税人,不能享受小规模的增值税优惠 (如1%征收率、季度30万免征)。

❌ 误区3:“销售额偶尔超标一次就会失去优惠”

✅ 真相:小规模看滚动累计,小微看全年利润!

小规模纳税人看连续12个月累计额(单月超10万不用慌);小微企业看年度利润总额(季度预缴可先按优惠交,年底汇算清缴多退少补)

❌ 误区4:“转为一般纳税人必然多缴税”

✅ 真相:未必!进项充足时可能更划算!

当企业采购量大、进项票充足时(如制造业买原料设备),一般纳税人税负可能低于小规模纳税人。

| 上一篇:西安账务审计|企业什么时候需要做账务审计?具体如何收费? |

| 下一篇:选西安代账公司,千万不要只迷信价格!这几点也很重要 |