有朋友留言说:专管员说我们税负率偏低,怎么才能知道自己的税负率是不是异常?怎么应对啊?今天就和大家一起来聊一聊:

税负率,是指企业当期应纳税款占当期应税销售收入的比例。

一般情况下,税负率可以分为:增值税税负率以及企业所得税税负率。

1、增值税税负率

这个指标反映的是企业创造的增值部分的税收贡献。

增值税税负率=(本期销项税额-本期实际抵扣的进项税额)÷本期应税销售额×100%

其中,实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出出口退税-期末留抵进项税额

2、企业所得税税负率

这个指标看的是企业的盈利质量和所得税贡献。

企业所得税税负率=本期应纳税额÷本期应税收入×100%

3、综合税负率

综合税负率 = 企业实际缴纳的各项税收总额 ÷ 不含税销售收入 ×100%

增值税税负率

假设某企业在 2024 年全年实现不含税销售收入为 1000 万元,在这一年里,该企业实际缴纳的增值税税额为 50 万元。

那么根据公式计算,

该企业 2024 年的增值税税负率 = 50÷1000×100% = 5%。

计算公式:增值税税负率 = 当期应纳增值税 ÷ 当期不含税的销售收入 ×100%

企业所得税税负率

例如某公司 2024 年应纳税所得额为 200 万元,实际缴纳的企业所得税税额为 30 万元。

按照第一种计算公式,其企业所得税税负率 = 30÷200×100% = 15%。

若用简易估算的方式,假设该公司当年不含税销售收入为 800 万元,那简易估算的企业所得税税负率 = 30÷800×100% = 3.75%。

计算公式:企业所得税税负率 = 应纳所得税额 ÷ 不含税销售额 × 100%

综合税负率

某企业 2024 年不含税销售收入为 1200 万元,当年实际缴纳增值税 50 万元、企业所得税 30 万元、城市维护建设税等其他税费共计 20 万元(这里把各项税费汇总)

那么实际缴纳的各项税收总额就是 50 + 30 + 20 = 100 万元。

该企业 2024 年的综合税负率 = 100÷1200×100%≈8.33%。

计算公式:综合税负率 = 企业实际缴纳的各项税收总额 ÷ 不含税销售收入 ×100%

当企业实际税负率<行业税负率70%时,会触发风险预警。

注意,行业税负率不是固定值,根据地区不同、企业规模不同、季节不同,税负率不一样。

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。那么,都有哪些原因会让企业被约谈呢?

1.通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2.企业没有进行正常的申报。没有及时报税,包括不按时报税,报税不完整等。

同时还需要注意以下4点:

(1)纳税系统申报的销售额与预防税控中的开票销售额以及财务报表中的销售不一致;

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。

比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

增值税行业参考值:

企业所得税行业参考值:

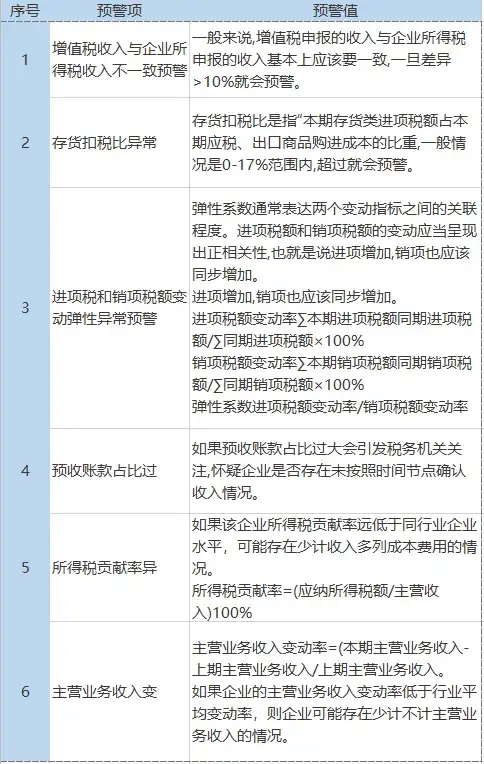

关注六大预警指标:

企业税负过低的应对方法:

企业

1.接到税务预警信息后,确定预警信息与企业自身原因有关,应该详细整理相关的数据资料。

2.分析预警产生的原因。

3.给出合理的解释。

4.最终确定解决方案。

5.接到税务预警信息后, 确定预警信息与企业自身原因无关,应出示相关的证据证明。

会计

1.每月报表报送之前,财务人员都应本着符合业务真实性的原则进行自查。

2.如果经自查,发现税负率偏低的原因是由于自身发生销售行为申报收入不及时,或者有漏报行为,再或者有不应抵扣进项税额的事项没有及时进行调整的行为造成的,就应该及时进行调整,补报增值税。

3.当关键指标出现异常时,对异常原因及时自我检查,内部处理,保证对系统报送的财务报表远离指标异常预警的红线。

| 下一篇:又有网红因偷税被查,追缴并罚款共计超1891万元!这8个雷区千万不要踩! |