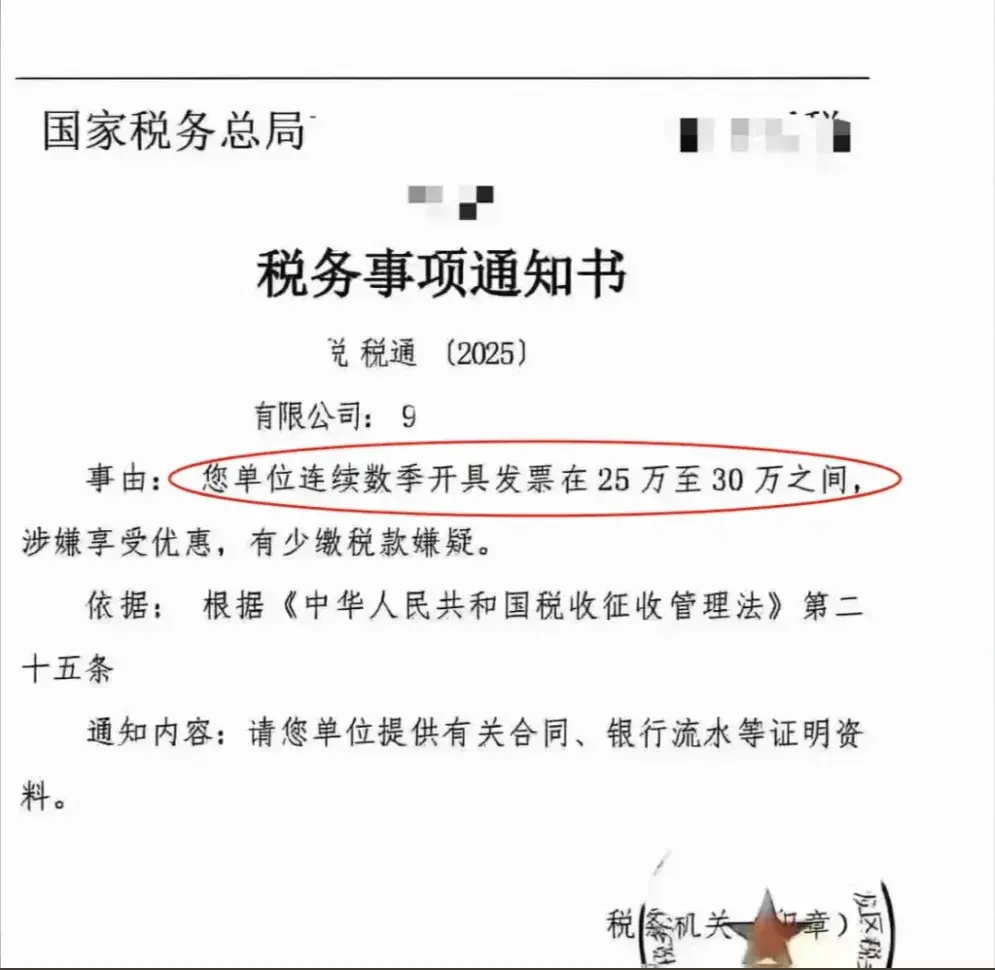

特别提醒!小规模纳税人人开票金额连续三个季度在25万到30万之间容易触发税务风险预警!请重点关注!

具体事项:

增值税申报表连续三个季度的销售额都在25万和30万之间。

取数来源及范围:取符合条件纳税人在统计时点往前推三个季度的小规模纳税人增值税申报表数据。

合规建议:

1.查看纳税人基本信息,核实其是否存在法人办理多个公司、一址多户等情况,同时注意法人年龄及户籍地。

2.查看纳税人增值税申报表,核实其申报数据与发票开具数据是否匹配,是否存在减免税额、是否符合减免条件,结合纳税人生产经营业务特点关注其未开票收入申报情况。

3.核实纳税人取得发票情况,通过案头分析、实地核查等方式,核实其业务真实性,货物仓储、员工数量、工资发放,银行账户等情况。

4.疑点查实后,督促纳税人按规定更正申报,补缴税款并加收滞纳金。

企业所得税纳税临界点为应纳税额300万!

根据相关政策规定,符合小型微利企业条件的公司,年应纳税所得额为300万,缴纳企业所得税只有300*5%=15万。但如果年应纳税所得额为301万,需要缴纳的企业所得税就是301*25%=75.25万了。

也就是说,仅仅只是多出了1万的应纳税所得额,企业就要多交60.25万的企业所得税。

界点描述:年终奖的14.4万元

具体规定:根据《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号)及前期相关文件(如《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》财政部税务总局公告2021年第42号,目前该政策已延续至 2027 年 12 月 31 日,财务人员务必留意该计税临界点风险。全年一次性奖金的计税方式采用单独计税,且存在多个税率区间。当年终奖在某个特定金额附近时,由于税率的变化,可能会导致个税负担的大幅增加。

残疾人就业保障金的临界点:企业在职职工人数小于30人(含)

根据《关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)文件延续到2027年12月份底,企业在职职工人数小于30人(含)的,免交残保金。

公司在职职工只是超过一人,比如公司在职职工31人,那就要按照全员平均工资缴纳了,假设上年平均工资每人每月按5000元,应交残保金金额为31*60000*1.5%=27900元。

注释:职工人数是指跟企业签订了一年(含)以上劳动合同或协议的人员,有季节性用工的企业,应折算为年平均用工人数,接受劳务派遣用工的,计入派遣单位在职职工人数。

警惕!小规模纳税人这10种行为不要再有了

1.短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等等。

2.每到月末开票量剧增

有些小规模纳税人总觉得,我一个月发票没开到10万或者季度没到30万,就亏得慌。一到月底或季末,大量开票。

注意了,这样很容易引起税务局的怀疑,要么是恶意控票,要么是虚开发票。

3.开票额正好在免征额临界点

现在小规模免征额调高到月10万或季度30万,有很多小规模纳税人开票额就随着免征额临界点浮动,这样不想引起税局的注意都难。

4.存在大量作废发票或作废发票异常

公司存在大量的作废发票或开票金额快达到免征额临界点时,出现作废发票现象,这些都会被税局秋后算账!

作废/红冲普票份数10份,比例占当期全部普票50%以上,或作废/红冲普票金额占当期全部正数普票金额50%以上,开具金额10万以上;满足任意一个条件,都容易作为异常企业预警

5.公司开票时间点异常

如公司开票时间大多集中在深夜,这种情况也会有稽查的风险。

6.一址多户开具发票或者一个IP开具多家发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等等。

7.小规模只有销项没有进项,或只有进项没有销项异常

注意了,小规模有销无进或者只有销项没有进项,这种情况也会被查!

8.存在大量的定额开具发票现象

比如发票最高额度是1万,基本开票都在1万左右。

9.小规模销货、进货品名严重不匹配

现在发票是全票面实时上传,一旦发现进销不一致,税务局会马上盯上你

10、个体户没有业务,可以不报税

很多个体户,将零申报和不申报混淆。认为自己符合零申报的情形,就可以不报税。

注意了,零申报≠不申报,零申报也是需要在规定时间向税务局进行报税!

安安在这里提醒大家:小规模一定要合法经营,一定要保存好与开具发票相匹配的进货发票和与业务往来相关的合同、资金、运输凭证等必要资料备查。

| 上一篇:西安财务公司6月最新排名出炉来看看你上榜了吗 |

| 下一篇:企业所得税汇算清缴倒计时!实操指南+避坑要点+易错答疑 |