对于企业来说,如果长期忽视账务工作处理或会计人员记账报税不规范,那经营期间很容易积累一堆旧账、乱账。这个时候千万不要慌,税小安教你一招搞定错账、乱账

错账

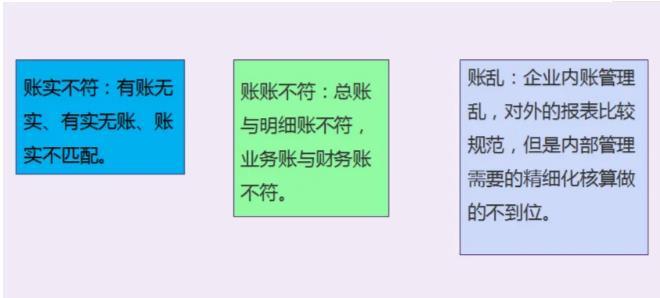

报表虽然平衡,但是总账、明细账在归集的过程中有明显的遗漏、重复、张冠李戴等错误。

乱账

企业经营活动的账务因为记账处理不规范,长期积累导致账目混乱,造成记载事项与事实不符、账面信息不能正确反映企业经营情况的现象。

导致公司出现错账、乱账不外乎以下几个原因:

1.管理不善:企业管理者对财务工作不够重视,没有建立健全的财务制度和内部控制机制,导致财务管理混乱。

2.财务人员素质不高:财务人员的专业知识和技能不足,无法正确处理复杂的财务事务,导致账目出现错误。

3.账务处理不及时:企业的财务人员没有及时记录和处理账务,导致账目不准确,产生乱账。

核对银行对账单与银行存款日记账余额。如果发现不一致,原因可能是记账错误或未达账项。调整银行存款余额调节表。列明每个账户的差异情况,确保账面记录与银行实际余额一致。

出纳与财务人员共同清点库存现金,并将实际盘点结果与账面记录进行对比。若发现不一致,应查明原因,并及时进行账务调整。完成盘点后需填写《现金盘点报告表》,以此作为调节现金日记账的凭证,确保账面与实际一致。

核对公司与客户之间的应收账款,确保数据一致,避免坏账和逾期账款。

在与供应商核对应付账款时,关注采购合同、入库单等单据的核查。

财务人员与设备管理人员共同核查公司固定资产。对账后建立固定资产台账卡,并张贴于显眼处。此举不仅有助于账面管理,也便于日后核查。同时,逐项盘点仓库存货、固定资产等财产物资,确保资产管理的规范性。编制填制盘存单及实存与账存对比表。

由财务和仓库管理人员共同盘点所有存货。盘点数据与存货明细账进行核对,确保账面记录和实际存货一致。如发现不符,应查明原因,并及时调整账目,以免出现库存积压或亏损。

财务人员需核对账上涉税数据与纳税申报系统数据是否一致,确保税务数据准确。如存在不符,查找原因并进行调整,确保申报准确性,避免税务风险。

收集银行流水、仓库出入库单据、销售送货单据、采购合同、报表等各类财务单证,为账务核查和建账工作提供支持。这些单据作为原始凭证,是财务核对、整理的依据。

在完成以上步骤后,对账实核对无误的项目进行建账或账务处理。对于无账可循的情况,按实际情况建立新账;对于已有账目则依据调整后的数据进行补充和完善。

| 上一篇:加油票报销需要注意哪些事项?预付卡和ETC卡可以抵扣吗? |

| 下一篇:干货分享||差额征税允许扣除的有效凭证有哪些?如何在电子税务局进行差额开票? |