公司注销时,公司账面上还有200万应收账款没有收回,该怎么处理?是否需要交税?一起来来学习下:

五、企业全部资产的可变现价值或交易价格减除清算费用,职工的工资、社会保险费用和法定补偿金,结清清算所得税、以前年度欠税等税款,清偿企业债务,按规定计算可以向所有者分配的剩余资产。

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;

因此:

公司注销的时候,自然人股东是否涉税,主要看是否有股东是否有清算所得、再就是看账面上是否有利润及盈余公积。

账面上的应收账款若是无法收回成为损失的,不涉税;若是收回的应收账款清算给股东的,超过投资款的部分是需要缴纳个人所得税的。

那么,无法收回的应收账款可以税前扣除吗?答案是,可以!但必须满足以下这6个条件:

条件一:坏账已实际发生

坏账已经实际发生了,因为按照企业所得税法的规定,只有实际发生的与取得收入有关的、合理的支出,才允许税前扣除。

条件二:账款逾期时间要求

欠款时间至少1年以上或者甚至3年以上。一年内的应收账款出现了坏账无法收回,该笔损失是不能税前扣除的。

条件三:会计处理规范要求

会计上已经做了损失处理,也就是会计人员必须对于无法收回的应收账款做账处理。仅仅是计提的坏账准备是不得税前扣除的。

条件四:事实证据规范要求

应具有证明损失的外部和内部证据链。资产损失的证据链条一定需要内外结合、相互印证,如果缺少外部证据,实务中被认可的可能性较小。

条件五:书面备查资料规范要求

需要纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明,坏账税前扣除不再需要出具专项报告了。

条件六:企业所得税申报及备查资料保管要求

别忘了企业所得税汇算清缴年报填报A105090表《资产损失税前扣除及纳税调整明细表》。资产损失如要在所得税前扣除,不管有没有税会差异,必须填写A105090 资产损失及调整表。

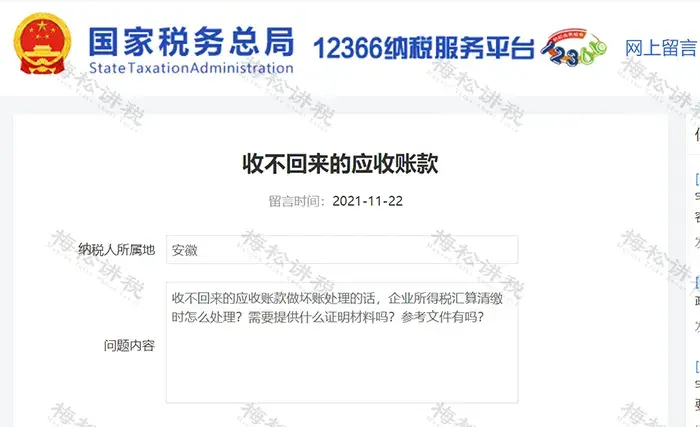

问题内容:

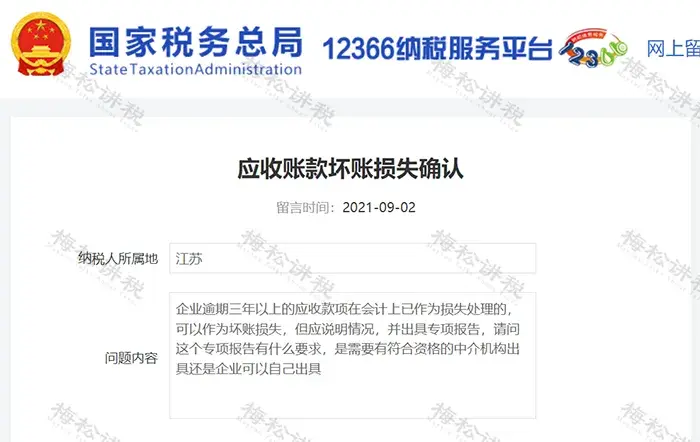

企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告,请问这个专项报告有什么要求,是需要有符合资格的中介机构出具还是企业可以自己出具?

税局回复:

……、

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号 )附件的规定,“企业向税务机关申报扣除特定损失时,需留存备查专业技术鉴定意见(报告)或法定资质中介机构出具的专项报告。”改为“不再留存。纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。”

……

也就是说:

应收账款损失税前扣除,只需要纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明即可,不再需要出具专项报告了

| 上一篇:西安电商公司注册需要注意哪些事项,没有 实际办公地址怎么办? |

| 下一篇:一人有限责任公司法人要承担什么责任?可以给自己不发工资、不交社保吗? |