暂估不是 “万能筐”,滥用必踩雷!这不,又有企业被查了!一起来理理下暂估入账的操作规范和合规要点:

案例一:某商贸公司“暂估入账”被查!

1、违法事实

2022年度通过“暂估入账”列支成本费用196.8万元,汇算清缴时未取得合法扣除凭证且未做纳税调整,补开发票失败后仍无凭证,导致少缴企业所得税7.23万元,被定性为偷税。

2、处罚结果

追缴税款及滞纳金,并处少缴税款0.6倍罚款(4.34万元)。

3、案件启示

暂估成本如果在企业所得税汇算清缴前还未取得发票的,一定及时按规定调整应纳税所得额。

案例二:企业虚增暂估成本被罚1350万

1、违法事实

2017-2018年通过“工程结算成本-暂估”列支大额成本,记账凭证无任何原始单据;企业解释为面向个人的承包项目以借款支付并冲销,但无法提供任何证明材料。

2、税务认定

虚增成本3579万元,两年合计少缴企业所得税894.77万元,构成偷税。

3、案件启示

暂估成本无原始凭证支撑,税局可能会推定为企业在没有真实交易的情况下暂估成本抵税。

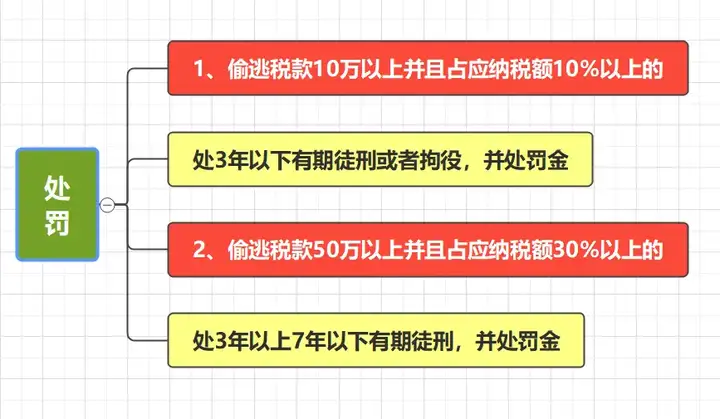

注意了,若企业偷税金额过大且偷税占应纳税额超过10%,会有被抓起来的风险。

01 何时该用暂估入账

暂估的核心是 “业务已发生,凭证未到位”,需同时满足:

真实业务先行

货物已入库、服务已提供、工程已完工,但发票尚未收到;

跨期成本分摊

费用归属本期,但结算跨越多个期间(如季度工程进度款),需匹配收入与成本。

税务申报时间差

企业所得税汇算清缴(次年 5 月 31 日)前预计无法取得凭证,需暂估后调整。

02 正确入账处理流程

1、暂估入账:

会计分录:

借:库存商品/工程施工成本等(暂估金额)

贷:应付账款-暂估应付款

操作要点:

需在摘要中注明“暂估入账”,并附业务合同、入库单、验收单等证明业务真实性的辅助资料(即使无发票),金额应尽量准确,可参考历史交易价格、市场价或合同约定价。

2、拿到发票时

冲销原暂估分录(取得发票时):

借:应付账款-暂估应付款

贷:库存商品/工程施工成本等(原暂估金额)

按实际金额重新入账:

借:库存商品/工程施工成本等(实际金额)

贷:应付账款/银行存款等

差异处理:

若货物已销售,暂估与实际金额不符,差额需要调整当期损益(如“管理费用”或“主营业务成本”)。

汇算清缴前的调整:

若次年5月31日前仍未取得合法凭证,需在汇算清缴时对暂估成本做纳税调增,并同步冲销暂估分录。

一、企业所得税处理原则

1、凭证要求

根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)规定,暂估成本在汇算清缴前需取得发票等合法凭证,否则不得税前扣除。

2、调整规则

若汇算清缴截止日(次年5月31日)前取得凭证:可追溯至费用所属年度扣除。

若未取得凭证:需做纳税调增,补缴企业所得税及滞纳金。

二、企业所得税、增值税处理注意事项

1、企业所得税:凭证是 “生命线”

扣除原则:

根据《企业所得税税前扣除凭证管理办法》,暂估成本需在汇算清缴前取得发票,否则不得税前扣除。

违规后果:

未取得凭证且未调增:补缴税款 + 滞纳金(每日万分之五)+ 罚款(0.5-5 倍);

虚增成本:

直接定性偷税,金额超 10 万元且占应纳税额 10% 以上,涉刑!

2. 增值税:进项税与收入暂估要点

进项税暂估:

暂估时不涉及进项税,取得专票后正常认证抵扣(目前无认证期限);

收入暂估:

若销售方未开票但已确认收入,需按未开票收入申报增值税,避免漏税

三、偷税风险边界

1、合法暂估

基于真实业务、合理依据的暂估,即使后续未取得凭证,仅需纳税调增,不构成偷税。

2、违法暂估

若虚构业务、无原始凭证支撑,或故意延迟取得发票,可能被认定为“多列支出”,按偷税论处(补税+罚款0.5-5倍,甚至刑事责任)。

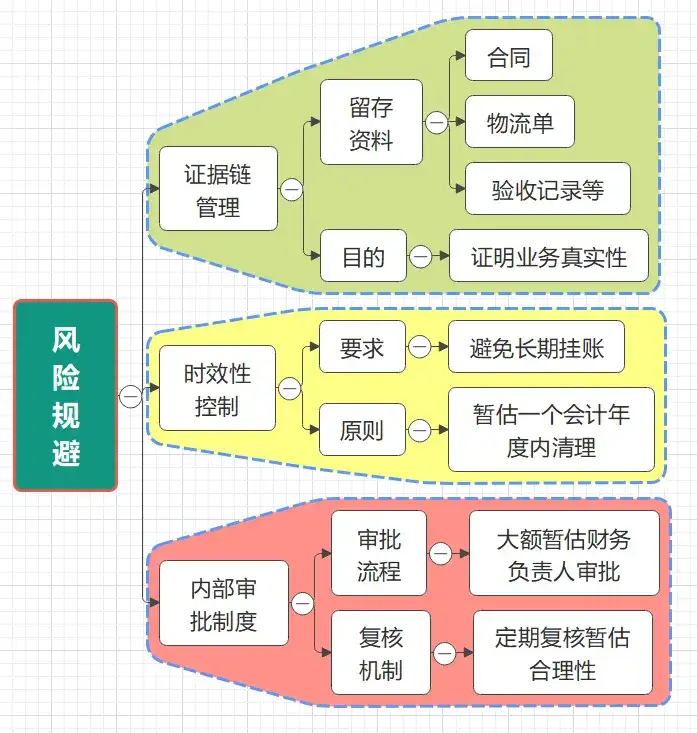

建立暂估台账

记录暂估时间、金额、供应商、预计取票时间,每月清理逾期项目,避免遗忘调增。

严格供应商管理

合同明确约定开票时限(如 “验收合格后 10 日内开票”),对频繁违约的供应商列入黑名单。

重大事项提前沟通

对大额暂估(如工程成本),可提前向税务机关说明情况,留存沟通记录,降低稽查风险

暂估是工具,合规是底线!真实业务 + 合法凭证是不可逾越的红线。企业需牢记!

| 上一篇:企业所得税汇算清缴数据填错了,可以更正吗?有没有时间要求? |

| 下一篇:西安代账公司|同样是记账报税,为什么一般纳税人和小规模费用差那么多? |