近日,有朋友反映反映在申报税款时,税务局开始自动监控成本了。具体是怎么一回事,一起来看一下:

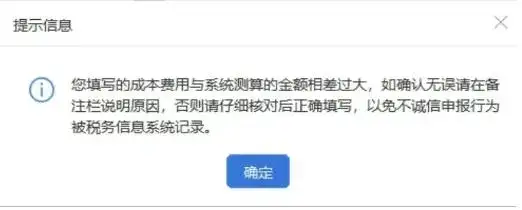

最近,很多个体户在进行经营所得的汇算清缴时出现了系统自动取数的情况:

小编提醒:

大家在日常工作中一定要索要成本发票,不要虚增成本!金税四期系统上线,企业一定要及时自查账务,确保财税合规,避免不必要的税务风险!

说到成本监控,其实有很多朋友是搞不清楚“成本和费用”的,今天就带大家一起来捋一捋:

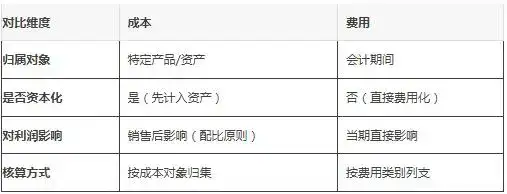

-定义:

为生产产品或提供服务而发生的资源消耗,通常与特定产品、服务或资产直接相关。

-特点:

具有资产属性(先计入存货/固定资产,后随销售转入损益)。

与收入直接配比(如销售商品后,成本转为“营业成本”)。

常见类型:

产品成本(原材料、直接人工、制造费用)

资本性支出(购置机器、厂房等长期资产)

—定义:

企业在经营过程中发生的期间性支出,与特定会计期间相关,但不直接形成产品价值。

—特点:

直接计入当期损益(如管理费用、销售费用)。

不形成资产,仅影响当期利润。

—常见类型:

销售费用(广告费、业务招待费)

管理费用(行政人员工资、办公费)

财务费用(利息支出、汇兑损失)

1.人工成本vs人工费用

生产线工人工资→成本(计入“生产成本”)

管理人员工资→费用(计入“管理费用”)

2.设备支出:资本化or费用化?

购买生产设备→成本(资本化,计入固定资产)

设备日常维修费→费用(计入“管理费用”或“制造费用”)

3.广告费:成本or费用?

产品包装设计费→成本(计入存货成本)品牌推广费→费用(计入“销售费用”)

4.研发支出:资本化or费用化?

形成专利/技术的研发→成本(资本化计入无形资产)基础研究费用→费用(计入“管理费用-研发费用”)

5.物流运输费如何归类?

产品运输至仓库→成本(计入存货成本)销售配送费→费用(计入“销售费用”)

1.利润真实化:

避免成本费用错配,确保财务数据准确。

2.税务合规化:

正确适用研发加计扣除、固定资产折旧等税收政策。

3.管理精细化:

精准计算产品盈利,优化资源分配。

1.是否形成资产?

→是:成本(资本化);

→否:费用(费用化)。

2.是否直接带来收入?

→是:成本(资本化);

→否:费用(费用化)。

3.受益期是否超过1年?

→是:成本(资本化);

→否:费用(费用化)。

| 上一篇:西安代账公司|什么是经营账?与传统代理记账相比,有哪些不同? |

| 下一篇:西安财税咨询|企业在什么情况下会被税务机关关注到?面对税务稽查,企业该如何应对? |