劳务费发票怎么开?没有发票又该怎么处理?企业支付给个人劳务费必须取得发票才能税前扣除吗?今天和安安一起来学习一下:

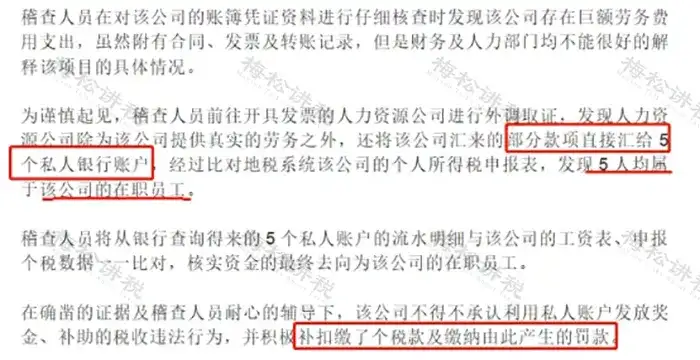

01 重罚800万!利用劳务费偷税被罚

近日,深圳某公司因利用劳务公司开具劳务费发票偷税漏税被查。

该公司利用劳务公司开具劳务费发票,实际上是发放正式员工奖金、补助。

最终,税务机关对该公司的涉税违法行为作出了补扣缴个税1600多万、罚款800多万元的税务处理处罚决定。

所谓工资薪金,就是给老板打工,老板给钱。而这个案例中所提及的“多转几手”无论从哪个方面看,实际上都是员工受雇的所得,理应并入工资、薪金所得合并计缴个人所得税,所以需要补税及罚款。

02 支付劳务费,没有发票怎么办

如果支付劳务费没有发票怎么办?比如,常见的三种情况:

公司在外面找了一个技术人员帮单位做了一个设计,方案做完了,但是该技术人员说无法提供发票,单位没有发票如何支付费用?

单位没有会计,找了一个兼职的,该兼职会计每次直接就支付了自己的费用,凭证后面什么都没有,直接做到劳务费里面了。

建筑单位承包到工程后又分给一些包工头去做,包工头带了一队人马就干上了,干完傻眼了,要工程款时候没发票,怎么办?

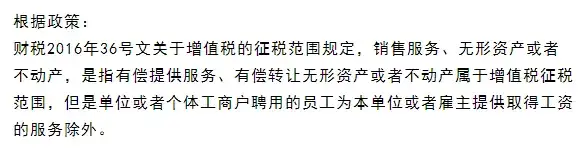

也就是说,和单位有劳动合同关系的员工为单位提供的服务不属于增值税征收范围,支付员工的工资可以造表发放,不需要员工为单位提供发票。

而独立劳务提供方均不属于和单位有雇佣关系的个人,应该按规定缴纳增值税,同时,提供正规发票。

03 企业支付给个人劳务费,必须取得发票才能税前扣除吗?

企业直接在人才市场找了一个程序员,帮助企业完成了一个小程序的构建,为期2个月,共支付报酬10000元。

这种情形下,兼职人员按次取得报酬,双方之间不存在“劳动(雇佣)关系”,属于“劳务报酬所得”,因此企业应当取得该兼职人员代开的发票作为税前扣除的依据。

企业直接在人才市场找了一个兼职会计,帮助企业每月进行账务处理,每月支付报酬1000元。在这种情形下,兼职人员每月取得报酬,是不是每次都必须取得劳务费发票呢?

根据我们前面所说,如果双方属于“劳务(非雇佣)关系”,则需要取得发票作为税前扣除凭证,如果属于“劳动(雇佣)关系”,则可以作为工资薪金支出,以工资表的形式列支。

04 个人劳务报酬,怎么报税

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

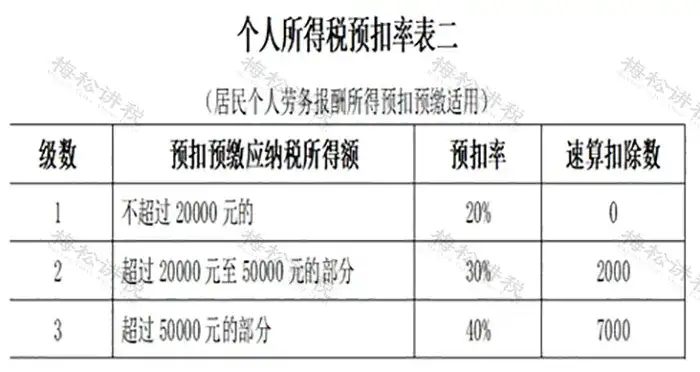

1.劳务报酬按次计算,800元以下的免税;800-4000元的扣除800元后20%计算;4000元以上的扣除20%后再按照20%税率计算。

2.每次收入在4000元以上的:应纳税额=每次收入额×(1-20%)×20%。

应纳税额=每次收入额×(1-20)×适用税率-速算扣除数超过20000-50000元的部分,税率30%,速算扣除数2000元超过50000元的部分,税率40%,速算扣除数7000元。

1.劳务报酬所得在800元以下的,不用缴纳个人所得税

2.劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用。

3.劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用。

05 千万别踩坑!劳务费支付六大误区

一、支付自然人的劳务报酬,不需要发票就可以税前扣除

错!支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

根据国家税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

二、支付自然人的劳务报酬,在代开发票环节税局大厅来征收个人所得税

错!自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

三、企业支付外部人员劳务报酬1030元,代扣20%个税的时候是按照含税收入来计算个税?

不含税收入=10300/1.03=10000元。代扣的个税=10000*(1-20%*20%=1600元。

依据:国家税务总局12366北京中心答复:您好,劳务报酬所得项目计税依据为不含增值税收入。

计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

四、支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

2.每次收入四千元以上的,减除费用按百分之二十计算。

五、支付自然人的劳务报酬不超过800元的,无需申报个税

错!公司作为劳务报酬的支付方,应履行扣缴的义务。劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。

六、支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除

错!劳务报酬所得,属于一次性收入的,以取得该项收入为一次;

属于同一项目连续性收入的,以一个月内取得的收入为一次。