员工因业务外出使用网约车,网约车发票可以抵扣增值税吗?公司用车税务怎么处理?最新合规要点汇总来了,一起来学习下:

公司经常有员工因业务外出使用网约车,发票可以抵扣增值税吗

员工开私家车外出办公能在公司报销吗

公司员工开私家车外出办公的现象越来越普遍,所产生的的燃油费、过路费、停车费等,请问大家是如何处理的?实报实销吗?

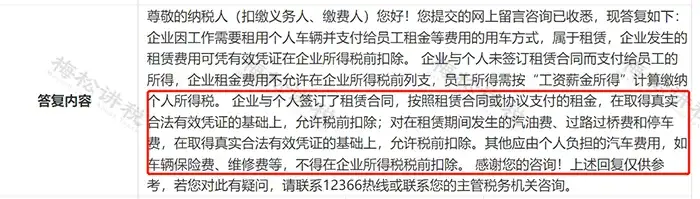

企业因工作需要租用个人车辆并支付给员工租金等费用的用车方式,属于租赁,企业发生的租赁费用可凭有效凭证在企业所得税前扣除。 企业与个人未签订租赁合同而支付给员工的所得,企业租金费用不允许在企业所得税前列支,员工所得需按“工资薪金所得”计算缴纳个人所得税。 企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除;对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

1、员工开私家车外出办公,在单位没有公车的情况下,要想顺利报销燃油费、过路费等,必须要与公司签订租车协议。

2、如果在没有签订租车协议或者签订的是0元租金协议,强行开票报销的话:

(1)对企业来说,会面临相关车辆费用无法税前扣除的风险。

(2)对个人来说,获得的报销款要按照“工资薪金所得”计算缴纳个人所得税。

公司用车5大涉税问题解析及合规要点

是否必须签订租赁协议

无协议时,车辆费用易被质疑“公私混用”,企业所得税可能被调整补税(如加油费、过路费无法证明业务关联性)。

若发放车辆补贴,需全额并入工资薪金计缴个税,且企业需留存补贴标准与业务量匹配的证据。

私车公用协议关键条款

出租方为在职员工,可按车辆补贴进行发放,非公司员工车辆租赁需开增值税发票。

严禁零租金!根据《税收征管法》第三十五条,价格明显偏低且无正当理由,税务机关有权核定租金。建议租金≥车辆月折旧(如15万车辆月租约1500元);超800元部分按“财产租赁所得”缴20%个税。

明确违约责任、争议解决,建议附《车辆交接验收单》及行驶台账模板。

混合管理(部分签协议+部分报销)风险

同一车辆多人报销、超额油费易被认定为虚增成本,导致企业所得税调增。

建立“因公自驾费用核算单”,按里程核定费用(如每公里0.5元+实际过路/停车费)。

仅凭加油票报销的合规性

油费发票+过路费/停车费发票+《费用核算单》(按标准计算可报金额)。

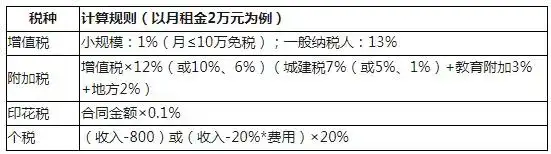

员工租车涉税需缴纳的税种及计算

租金需公对私转账并备注“车辆租金”,避免现金支付;

员工租金收入需全员全额申报个税,企业费用需匹配业务证据链;

关注地方政策(如有地方允许企业按里程标准扣除费用无需发票)。