在企业运营中,财务处理(账务、税务)是核心环节,选择财务公司、决定是否全权委托,以及在 “招会计” 和 “外包” 之间抉择,需结合企业规模、业务复杂度、成本预算等多维度综合判断。以下将分模块详细拆解,帮你做出更适配的决策。

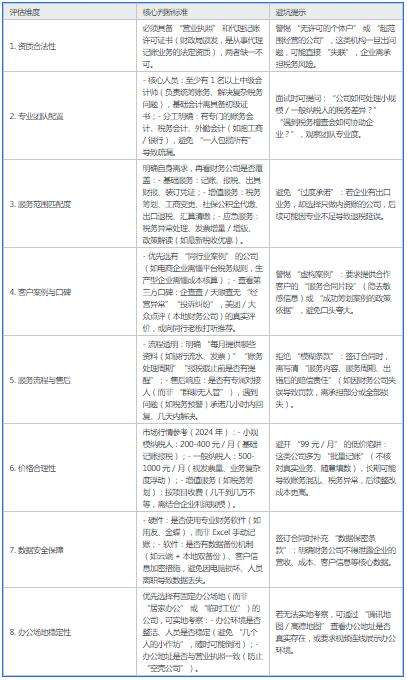

一、如何选择靠谱的财务公司?(8 大核心评估维度)

选择财务公司的本质是 “筛选专业合作伙伴”,需避开 “低价陷阱” 和 “资质不全” 的风险,重点关注以下 8 个维度:

二、可以把公司的账务、税务问题 “全权委托” 给财务公司吗?

不建议 “完全全权委托”,需保留企业自身的 “最终审核权” 和 “关键决策权”,原因如下:

信息不对称:财务公司无法完全掌握企业的业务细节(如某笔支出的真实用途、合同条款中的税务风险),若完全依赖其判断,可能导致账务与实际业务脱节(如错记收入 / 成本);

责任边界:财务公司的核心责任是 “按企业提供的合法资料记账报税”,而非 “为企业的所有财务风险兜底”(如企业自身存在 “虚开发票” 行为,财务公司无义务识别,最终责任仍由企业承担)。

资料审核权:每月收到财务公司提供的 “账务凭证、利润表、纳税申报表” 后,需安排内部人员(如老板、股东)核对关键数据(如银行流水与记账金额是否一致、缴税金额是否合理);

重大决策参与权:涉及 “税务筹划、大额支出的账务处理、享受税收优惠政策” 等重大事项,需与财务公司充分沟通,结合企业战略(如是否计划上市、是否有融资需求)做决策,而非让财务公司直接决定;

信息提供义务:需及时、准确地向财务公司提供真实资料(如银行回单、发票、合同复印件),若因企业隐瞒信息(如未提供未开票收入)导致税务问题,责任在企业。

可委托:日常记账、发票认证、月度 / 季度报税、出具常规财报、工商年报、社保代缴等 “标准化、重复性” 工作;

需共管:税务筹划方案制定、跨年账务调整、税务异常处理、审计配合等 “需要结合企业实际的非标准化” 工作;

不委托:核心财务决策(如资金支配、投融资计划)、财务数据的最终披露(如对外提供财报给投资人)。

三、招专职会计好,还是财务外包好?(4 大维度对比 + 适配场景)

“招会计” 和 “外包” 没有绝对的好坏,核心看企业的 “阶段需求”,以下从 4 个关键维度对比,并给出适配建议:

企业规模:初创公司、小微企业(年营收 500 万以下,员工 10 人以内);

业务特点:业务简单(如电商零售、小型服务型企业),无复杂账务需求(如无出口、无大额投融资);

核心需求:控制成本,解决 “基础记账报税” 需求,无需专人全职处理财务。

企业规模:中型及以上企业(年营收 1000 万以上,员工 50 人以上);

业务特点:业务复杂(如生产型企业、有出口业务、多门店 / 分公司),需频繁处理成本核算、资金管理、内部报表;

核心需求:需要专人实时对接业务(如与销售、采购部门核对数据),或有 “财务数据保密” 的极高要求(如核心技术企业、敏感行业)。

场景:企业有一定规模(年营收 500-1000 万),需兼顾成本与专业性;

方案:招 1 名 “基础会计”(负责日常资料整理、与财务公司对接),核心工作(如税务筹划、复杂账务处理)外包给财务公司,既控制成本,又借助专业团队的能力。

选财务公司:核心看 “资质、专业度、口碑、服务匹配度”,避开低价陷阱,签订明确的服务合同;

全权委托:不建议完全放权,企业需保留 “审核权、决策权”,与财务公司形成 “共管” 模式;

招会计 vs 外包:初创 / 小微企业优先外包(控成本),中大型 / 复杂业务企业优先招专职会计(保专业、保稳定),中等规模企业可尝试 “混合模式”。

最终决策前,建议先明确自身需求(如 “当前最缺的是基础记账还是税务筹划”),再通过 “试听服务”(部分财务公司提供 1-3 个月的试用)或 “面试会计” 的方式,验证对方是否适配。