月末,采购发票还没到,货物已经到了。你是不是这样干的?

“不管了,等发票来了再说!”

“随便估个数先入账,以后再调整。”

安安,在这里提醒大家,暂估不是乱估。千万不要心存侥幸,一不小心就会“引火烧身”!

案例1:某商贸公司补税+罚款43,354.97元

某商贸公司在2022年度暂估入账列支成本费用1,968,178.37元,但在所得税汇算清缴时未取得合法有效的扣除凭据,且未做纳税调整。

税务局要求其补开发票后仍未取得,导致在账簿上多列支出并少缴企业所得税72,258.29元,构成偷税行为。

最终处罚:追缴税款及滞纳金,并处以少缴税款0.6倍的罚款,即43,354.97元。

案例2:工程结算虚增成本,补税+罚款1350万

一家企业在2017至2018年间,通过“工程结算成本-暂估”明细账列支大额成本,但相关记账凭证中无任何原始单据。

税务局要求企业提供合同、结算书、付款凭证、发票等证明材料,企业无法提供任何证明成本真实性的单据材料。

最终认定:虚增成本35790664.46元,导致少缴企业所得税8947666.12元,面临补税和罚款。

案例3:滥用暂估入库,被罚447万

某单位在2017和2018年度,通过“工程结算成本-暂估”明细账列支成本,但未附任何原始单据。

这些暂估成本主要涉及个人承包和供货项目,部分以借款方式支付并账务核算为暂估应付账款,大部分在次年冲销,但无法提供相关证明材料。

最终认定:虚增成本35790664.46元,导致少缴企业所得税8947666.12元,处以少缴税款50%的罚款,合计4473833.06元。

案件启示:

暂估成本无原始凭证支撑,税局可能会推定为企业在没有真实交易的情况下暂估成本抵税。

01 利润变"波浪线",老板要骂人

今天暂估多,利润减少;下月冲回,利润暴涨。你这让公司的利润表成了"过山车",老板看了都想打人。更可怕的是,这会导致业绩失真,误导经营决策。

02 税务风险高,税务局请你"喝茶"

暂估入账的存货,如果税前扣除?小心了!《国家税务总局关于企业所得税若干问题的公告》明确规定:

企业当年实际发生的相关成本、费用,由于各种原因未能及时取得成本、费用凭证的,在企业所得税预缴季度可按账面发生额进行核算;但在汇算清缴时,应补充提供所需凭证。

翻译成人话:暂估成本在汇算清缴前没取得发票,一律纳税调增!

03 存货账实不符,盘点时"社死现场

财务账上存货一大堆,仓库里实际上没多少。每次盘点都对不上,轻则被同事鄙视,重则被怀疑舞弊。

3 “暂估入账”税务如何正确处理

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

安安整理了关于暂估入账的几个常见税务问题:

问题一:暂估入账金额是否包含增值税进项税额?

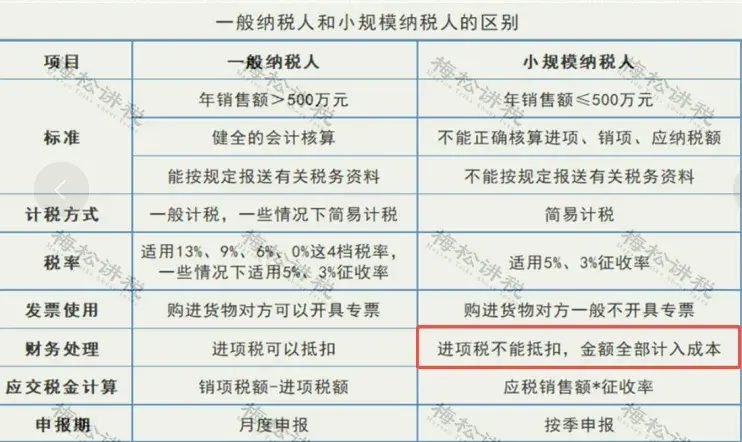

1、一般纳税人

一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

一般纳税人与小规模纳税人的区别:

问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

划重点!!!

1、 已实际发生的成本费用可以扣除,未实际发生的不得扣除;

2、暂按账面发生金额扣除;

3、在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2、未实际发生的成本费用

一律不得税前扣除!

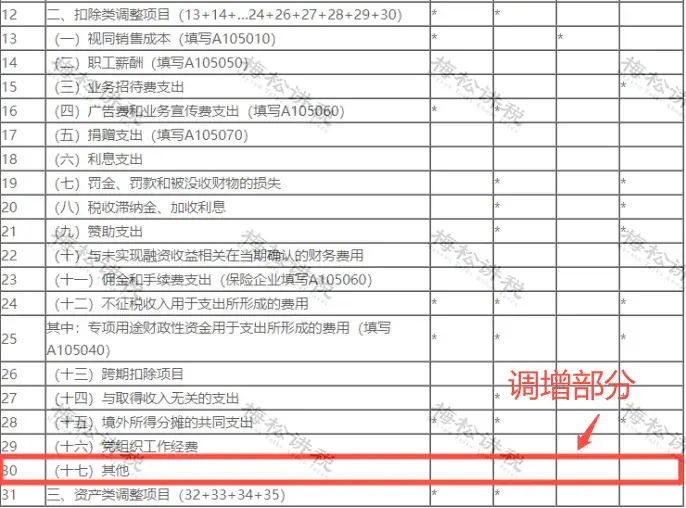

3、纳税申报表填列

问题四:取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

1、取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

2、如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

暂估入账看似小事,却藏着大风险。我们一定要:

• 严格遵守企业会计准则

• 规范存货暂估的流程和方法

• 定期清理暂估款项

• 汇算清缴前做好纳税调整

记住:暂估是会计估计,不是会计瞎猜!规范的暂估是专业,乱暂估则是给自己埋雷。

| 上一篇:西安清账整账|企业在什么情况下需要清账整账?如果不清理会有影响经营吗?有哪些风险? |

| 下一篇:西安电商合规|跨境电商常见税务风险有哪些?如何进行风险规避? |