企业控制税负率需在合规前提下,通过政策运用、财务管控等手段实现,而税负率异常等多种情况会引发税务重点关注,各行业也有对应的税负率参考标准,具体内容如下:

1、精准运用税收优惠政策:

这是合规降负的核心方式。比如小微企业年利润 300 万以下可按 5% 缴纳企业所得税;科技型企业研发费用能 100% 加计扣除,直接减少企业所得税税基;还有海南自贸港 “双 15%” 税率等区域性政策,企业可合理布局业务享受优惠。另外,小规模纳税人若月销售额 10 万以下,还能享受增值税免税政策。

2、优化进项与发票管理:

按目标税负率反推进项需求,避免多抵或少抵进项税。例如某制造业企业月收入 500 万(税率 13%),目标增值税税负率 3%,则需认证 50 万进项发票来平衡税负。同时要合理规划进项认证节奏,比如淡季预留部分进项应对旺季高销项,且需确保进项发票真实合规,杜绝虚开发票抵扣的风险。

3、规范成本与业务结构:

采用加速折旧法对固定资产计提折旧,前期可多抵扣成本,降低当期利润和所得税;将部分全职用工转为灵活用工,通过合规平台结算获取可抵扣专票;对于集团企业,可通过合理的关联交易定价转移利润,但必须遵循独立交易原则,避免违规。此外,还需完整核算成本费用,不遗漏印花税、房产税等小税种,防止因申报不完整引发异常。

税负率大幅偏离正常区间:

增值税税负率连续 3 个月低于行业平均值 20% 以上,或季度波动超过 30%;企业所得税税负率突然大幅升降且无合理理由,比如制造业税负率从 3% 骤降至 1% 以下,或突然飙升至 10% 却无法提供原材料涨价等佐证。还有企业长期税负率为 0%,这种情况也极易被稽查。

发票与涉税数据异常:

新办企业 3 个月内增值税专用发票用量激增 5 倍以上,且税负率远低于行业水平;进项税额增长率远超销项税额增长率,差额超 20%,存在虚抵进项嫌疑;发票作废重开频繁,或出现与企业经营无关的大额咨询费、推广费进项发票。

其他关联指标异常:

成本费用占比过高,如制造业成本率超 78%、商贸企业超 88%;长期挂账往来款,如其他应收款超 3 年未归还、预收账款超收入 20% 却未确认收入;个税申报人数与社保缴纳人数差距大,或人均工资远低于行业均值,可能存在虚增员工虚增成本的问题。

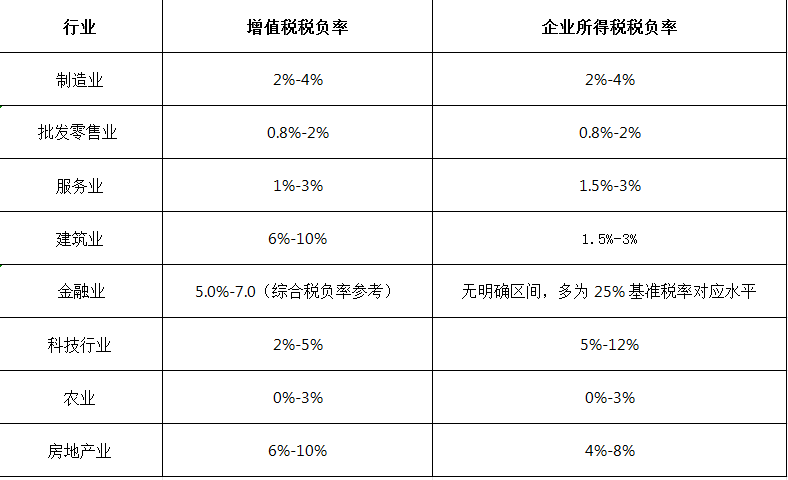

税负率无全国统一强制标准,以下为 2025 年各行业常见的增值税和企业所得税税负率参考区间,实际需结合当地同行业水平和企业自身优惠情况调整,具体如下:

例如制造业小微企业因享受税收优惠,综合税负率可能低至 2.5%,属于合理范围;而医药制造业增值税税负率参考值约 8.5%,企业所得税税负率约 2.5%,这类细分行业也有其特定参考水平。

| 上一篇:6500家平台已报送卖家交易数据!“数据比对 + 智能预警”电商强监管时代已经来临 |

| 下一篇:亲属之间股权流转,如何交税?这样操作,更合规! |