个体核定今年还能不能做?核定征收和查账征收的核心区别在哪里?今年个体工商户记账报税该何去何从?

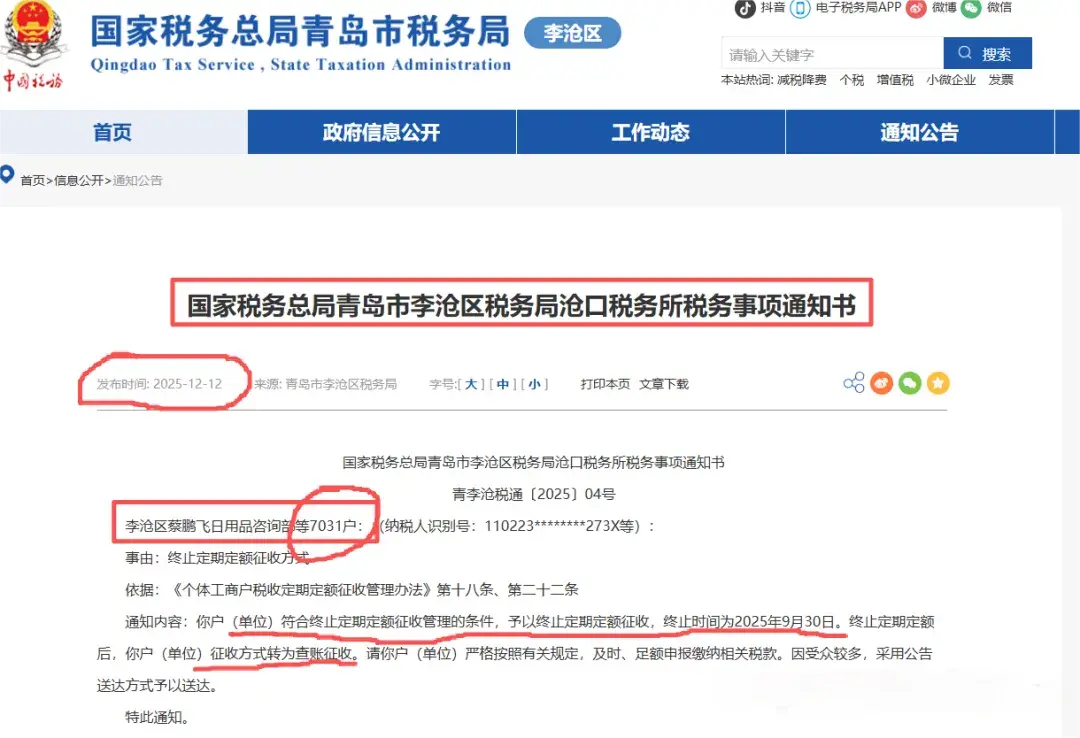

最近,青岛某税务局发布通告,一口气终止了7031户个体户的定期定额征收方式,全部转为查账征收。

实际上,这并非某个地区的个例~

全国各地税务局都在逐步推进个体户征收方式的规范工作,从核定征收改查账征收。

主要是因为以下几点原因:

1、查账征收是按实际利润征税,更能体现税收公平性。

2、部分核定个体户实际经营额远高于核定额,造成税款流失。

3、查账征收要求业务真实、票据合规,这样交税与实际经营更匹配。

4、许多个体户规模已不小,甚至堪比小微企业,继续适用简易征收方式显然已经不合适了。

5、金税四期+大数据治税下,税务系统能够通过发票数据、银行流水、平台交易等信息进行交叉比对,使得针对大量纳税人的查账征收成为可能。

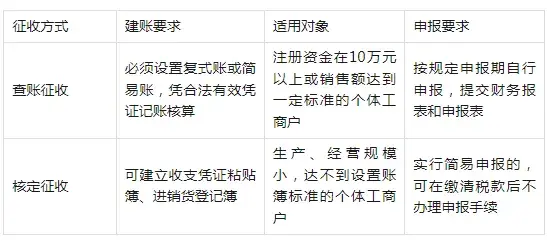

核定征收:税务机关对个体工商户在一定经营地点、一定经营时期、一定范围内的应纳税经营额或所得额进行核定,并以此为计税依据确定应纳税额。

这种方式适用于生产、经营规模小,达不到设置账簿标准的个体工商户。

查账征收:纳税人依据财务报告自主申报应税收入和所得,需设置账簿、凭合法有效凭证记账核算,根据收入减成本费用后的利润计算应纳税额。

这要求个体户具备完备的会计核算能力。

1、个人所得税方面:

核定征收时,个税税率相对较低,一般在0.5%-1.5%左右。而查账征收则按照5%-35%的五级超额累进税率计算缴纳个税,不过年收入200万元以内的部分可享受减半优惠。

2、增值税方面:

在核定征收模式下,月销售额≤10万元(季度≤30万)的个体户通常可免增值税。但转为查账征收后,即便销售额未超过上述标准,若开具增值税专用发票,依然需要缴纳增值税。

3、发票管理要求:

核定征收时,部分地区对发票的要求相对宽松,收据、白条有时也能入账。但查账征收对发票的要求极为严格,必须凭发票作为成本列支的依据。

下表详细对比了两种征收方式下的建账要求:

转为查账征收后,个体户的纳税流程将更加规范,主要包括以下几个环节:

01 个体户需建账

个体户必须按照国家有关规定设置账簿,包括总账、明细账、日记账等,如实记录经营收支。若自身会计能力有限,可以委托代理记账机构操作。

02 准确核算利润

计税公式:

应纳税所得额=收入总额 - 成本 - 费用 - 损失 - 允许扣除的税金。

注意:所有成本费用必须取得合法有效的凭证,比如如发票、收据等,切勿用白条入账。

03 主要税种缴纳方式

1、增值税

通常个体户属于小规模纳税人,征收率一般为3%。

计算公式:应纳税额 = 不含税销售额 × 征收率。

此外,在2027年12月31日之前,小规模纳税人季度销售额不超过30万的,免征增值税,超过季度30万的,征收率3%减按1%执行。

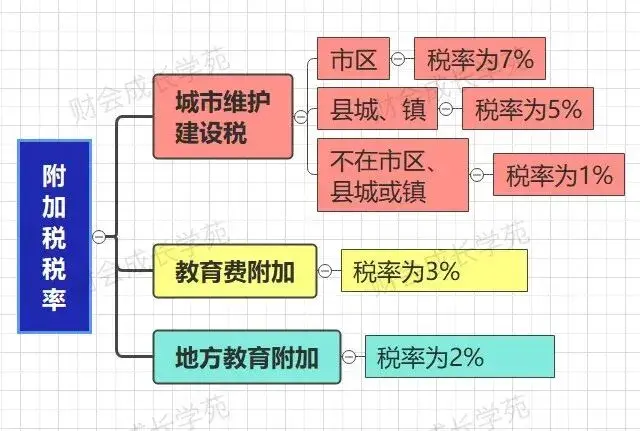

2、附加税

附加税包括城建税、教育费附加、地方教育附加。

因为附加税的计税依据是实际缴纳的增值税,若增值税免征,附加税也随着免征。

3、个人所得税(经营所得)

个体户按查账征收经营所得个税,适用5%—35%的五级超额累进税率。

按年计算,月度或季度预缴,次年3月31日前进行汇算清缴。

计算公式:应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

04 申报注意事项

1、个体户无论有无收入,都要在规定期限内(通常是季度终了15日内)进行纳税申报。

2、个体户的账簿、记账凭证、报表、完税证明及其他涉税资料应当保存至少10年。

3、税务机关可能会对个体户实施查账,务必配合提供相关资料。

| 上一篇:研发费用加计扣除三大“坑”及五大误区解读!2026年,企业这样来避雷 |

| 下一篇:专项审计和一般审计有什么区别?西安财务审计专业机构推荐 |