增值税2天连发10个配套文件,都讲了啥?安安带你一起来圈重点!

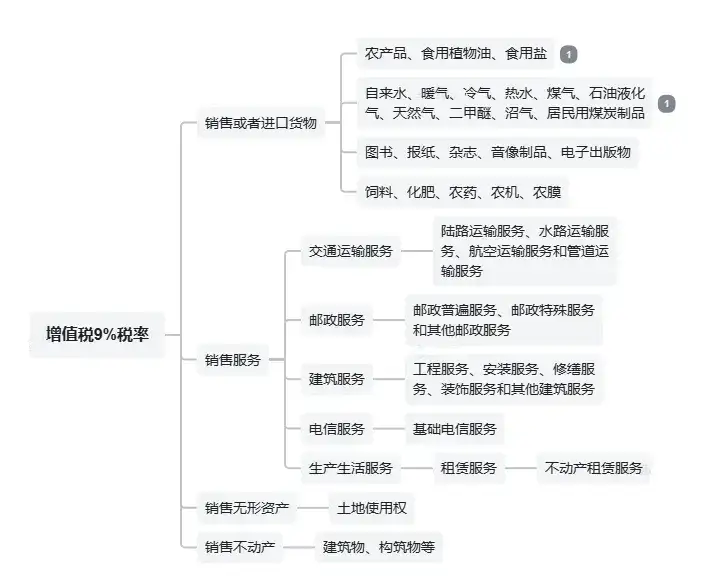

9号《公告》主要为两个附件,通过列举的方式,列举了适用9%税率货物的范围,以及销售服务、无形资产、不动产的注释。

重点关注一下劳务变为服务的事情。劳务取消,现代服务取消、生活服务取消

财税2026年10号公告

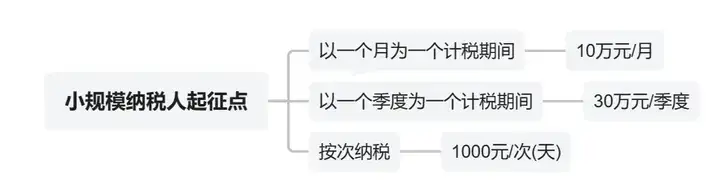

一、小规模纳税人起征点提高至每次(日)1000元;原小规模纳税人月10万(季度30万)优惠政策更改口径为起征点

二、列举现行可以继续免征增值税优惠政策;

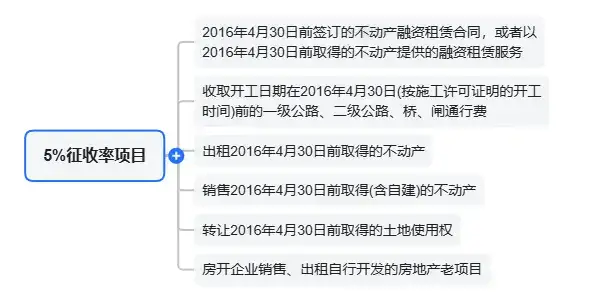

三、列举现行简易计税项目,5%征收率仅限一般纳税人6类情形,小规模纳税人不再适用5%征收率;一般纳税人,5%,汇总梳理:

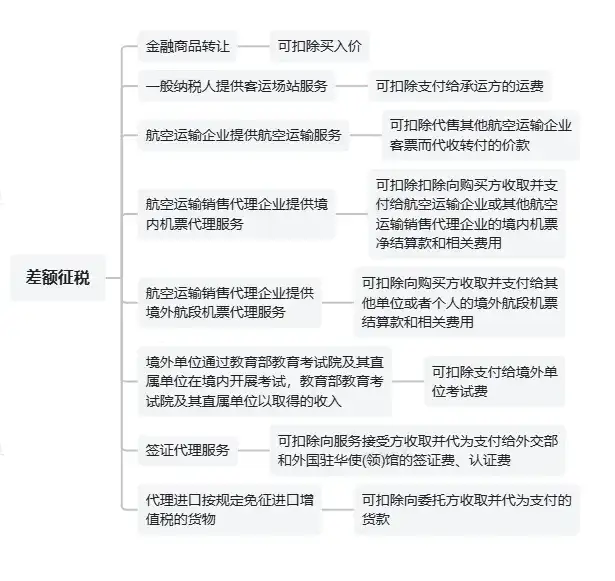

四、列举13类差额计税项目;

五、列举其他税收优惠,如农产品计算抵扣等优惠

六、明确执行时间为2026年1月1日起,之前的冲突文件全部废止。

11号《公告》主要规定了出口货物和跨境销售服务、无形资产适用的增值税和消费税退(免)税、免税、征税的情形。

重点关注以下两项内容:

一、新增视同出口货物,适用增值税退(免)税政策

(1)向海关报关、交付到境内指定堆场并销售给境外单位、个人的新造集装箱。

(2)在轨交付的空间飞行器及相关货物。

二、未按规定完成备案的,直接按免税处理,不视同内销征税

主要明确一些本身不属于销售额情况的事项,这个又和10号公告的差额扣除有区别,这些本身就不属于销售额,不是优惠。

主要针对增值税进项税抵扣、混合销售和纳税义务发生时间进行了部分明确及新增:

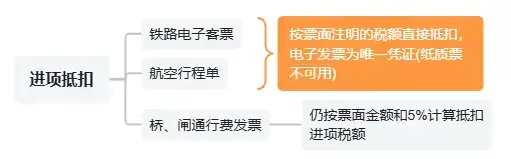

1、 进项税抵扣规定

重点关注以下两点:

2、资产重组增值税处理

纳税人通过合并、分立、出售、置换等方式,转让全部或部分可独立运营的业务,同时符合以下条件的,资产转让不征收增值税,且对应进项税额可按规定抵扣:

(1)转让内容为包含相关联的资产、债权、负债及人员的完整业务资产包。

(2)具有合理商业目的,不以规避增值税为主要目的。

(3)转让方与接收方均为一般纳税人。

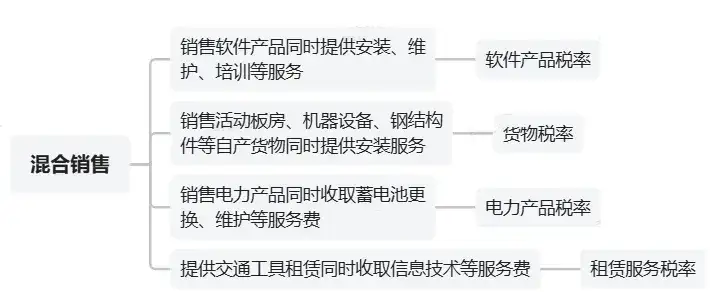

3 混合销售适用税率

明确以下四类混合销售行为按主业务适用税率:新规!混合销售,大变!

明确了两类应税交易的纳税义务时间:

(1)先收款后分期服务:为合同约定首日与实际开始服务首日孰早。需就全部已收款申报纳税。

(2)不动产销售:为完成权属登记与实际交付不动产孰早。

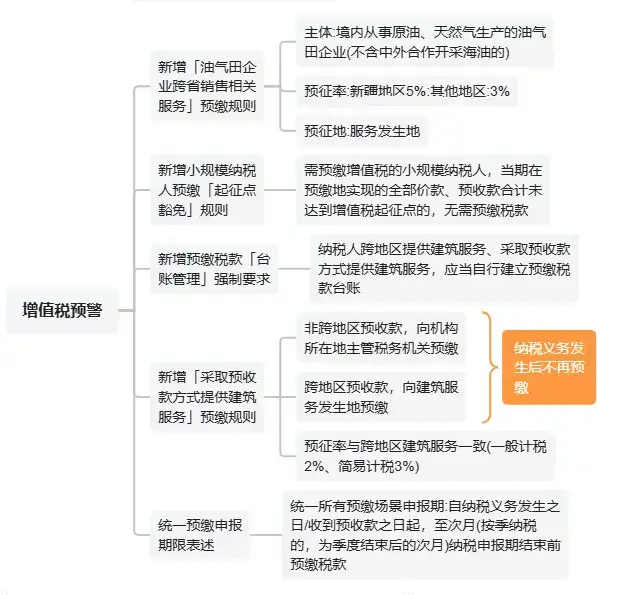

主要对增值税的预缴进行了部分内容的明确与优化,同时新增部分条款。

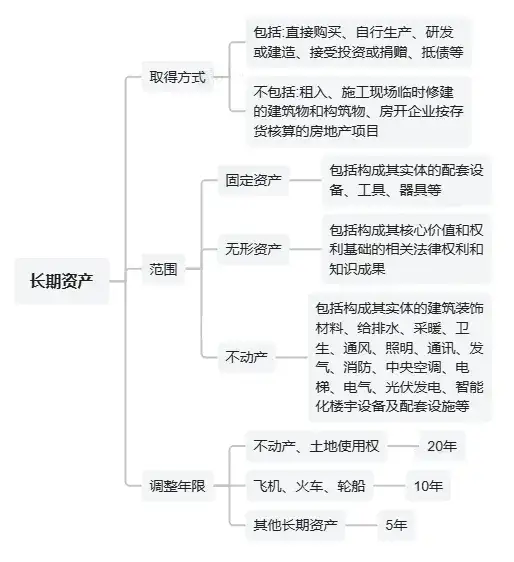

主要为《增值税法实施条例》第二十五条中关于长期资产进项税抵扣内容的补充,其核心内容无新增或删减,主要明确了长期资产的范围以及调整年限。

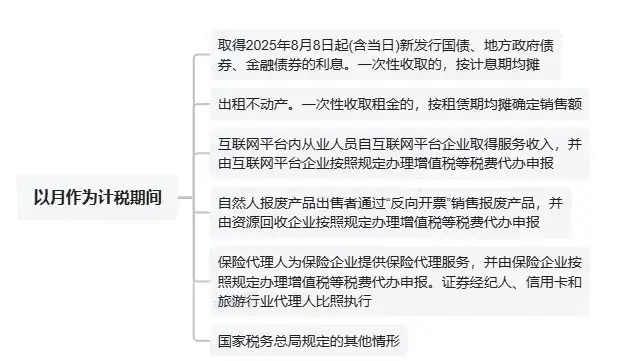

主要配套财税10号公告中关于起征点的具体规定。

其中,文件中最重要的是区分了【月】和【次】,只要纳税人当月发生以下业务中的一项,就必须将当月全部销售额按月适用起征点:

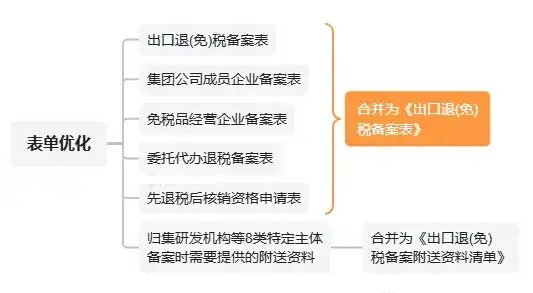

主要为财税11号公告的配套文件,共八章内容,总体沿用了现行出口退(免)税备案的相关规定,并结合纳税人意见建议进行了局部优化调整。主要包括:

一是精简整合备案表单。

二是优化调整备案变更要求。

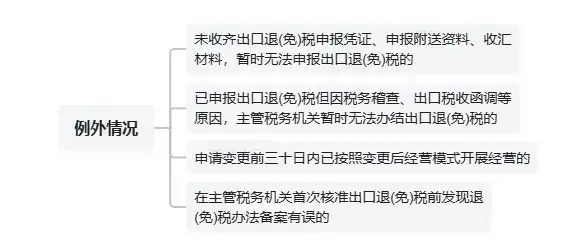

按照原有规定,纳税人应当在申请变更退(免)税办法前结清出口退(免)税款,申请变更后不得申报变更前出口业务退(免)税。《公告》增设例外条款,明确对存在特定情形的出口业务,按照规定报告税务机关后,无需在变更前结清出口退(免)税款,可在变更后继续申报办理出口退(免)税。

总局6号公告主要配合增值税法及其实施条例,以及最近出台的增值税相关的政策,调整或扩充现有申报表栏次填报口径,明确增值税新政对应的填报栏次,如修改劳务相关说辞,预缴部分新增原油、天然气等内容。

整体的申报思路与方式,未发生实质性变化。

| 上一篇:春节抢到的红包,要交个税吗?这6笔“意外之财”背后的税务真相,你一定要了解 |

| 下一篇:预警≠稽查!遇到税务预警提示不要慌!教你四步合规化解,不爆雷! |