进项票规则有变!2026年起,这张发票不能再抵扣了!

根据最新发布的13号公告,一般纳税人购进国内旅客运输服务,除取得专票外,按以下规定确定可抵扣的进项税额:

上面的这条政策传递了两条信息:

一是取得各类纸质火车票、飞机行程单,不可再计算抵扣进项税额;

二是纳税人乘坐出租车、网约车、地铁等取得的电子普通发票,不可再计算抵扣进项税额!

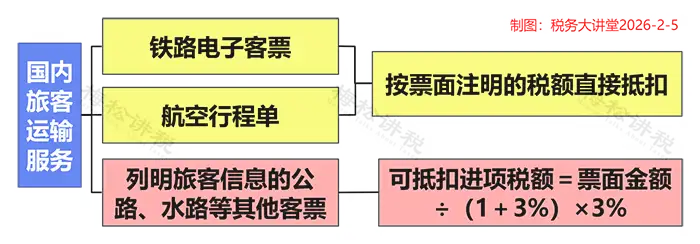

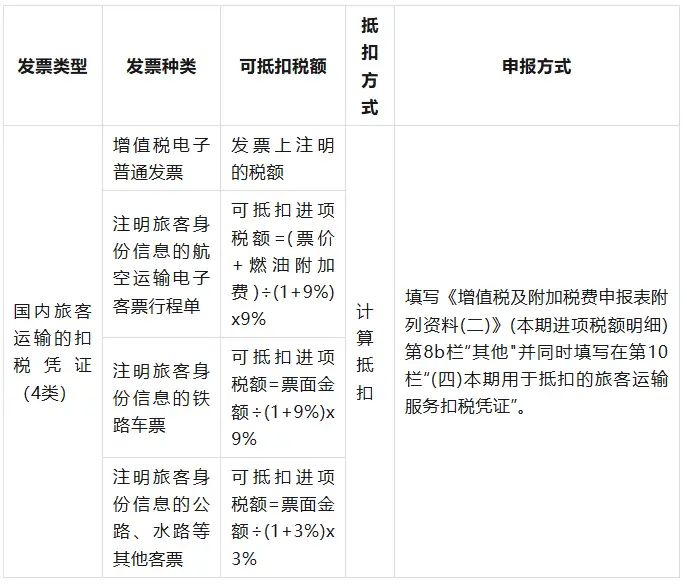

一、国内旅客运输的扣税凭证(4类)

注 意!以上车票可以抵扣,必须同时满足以下条件:

1.2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。

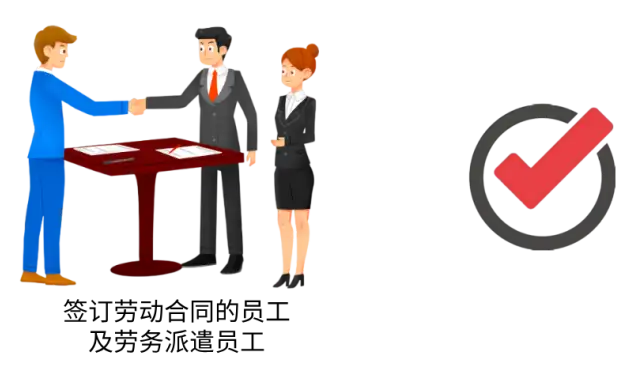

2.限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工。

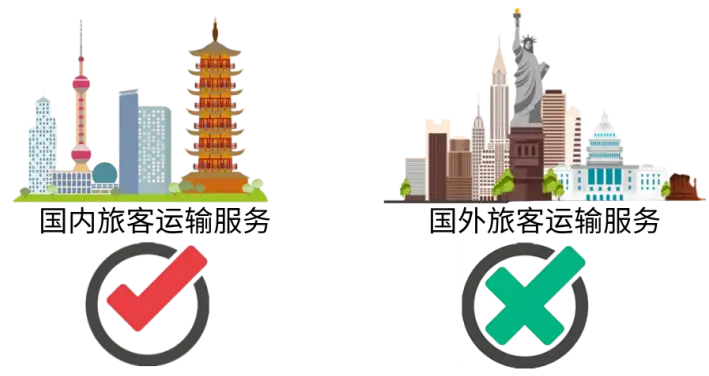

3.属于国内旅客运输服务。境内单位和个人发生的与香港、澳门、台湾有关的旅客运输服务,除另有规定外,参照跨境应税行为适用增值税零税率和免税政策规定执行。

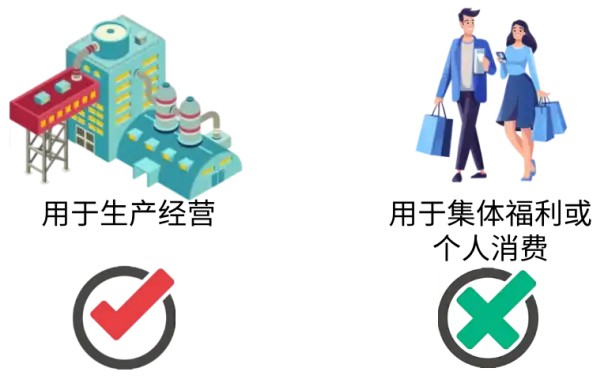

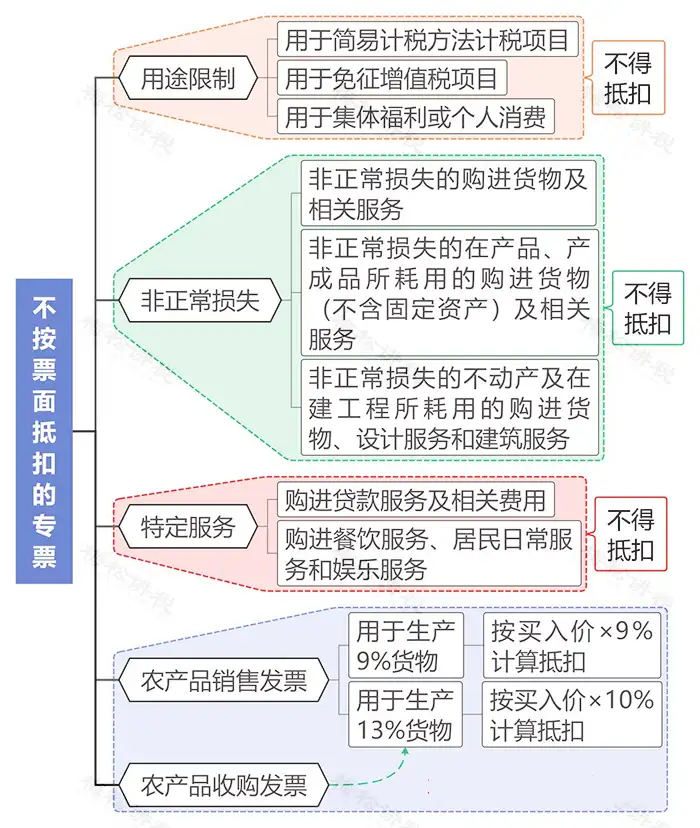

4.用于生产经营所需。用于集体福利或个人消费的,不允许抵扣。

二、通行费发票(2类)

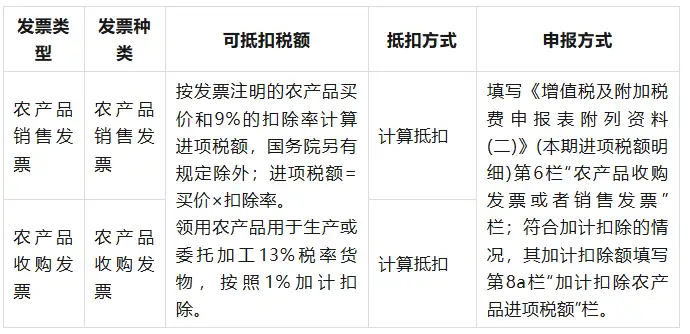

三、农产品销售发票及收购发票

| 上一篇:3月1日起,欠税将被全网公示!这8个核心变化,将全面影响企业! |

| 下一篇:春节抢到的红包,要交个税吗?这6笔“意外之财”背后的税务真相,你一定要了解 |