陕西省全电发票试点工作已开启!1月28日期实施!

发布时间:2023-01-30

全电发票试点范围再扩大,这次陕西省也在列!新的公告明确了哪些问题?又将给我们的日常经营带来哪些新变化呢?一起来关注下

01 陕西省税务局关于开展全电发票试点动作的公告

1月20日陕西省税务局发布《国家税务总局陕西省税务局关于开展全面数字化的电子发票试点工作的公告》,宣布陕西省自2023年1月28日起开展全电发票的试点工作:

重点内容摘抄如下:

小编给大家提取了重点:

1、试点自2023年1月28日起施行。在部分纳税人中开展全电发票试点,试点纳税人范围为:2023年1月28日前设立登记的已使用增值税发票管理系统开具增值税专用发票及增值税普通发票的纳税人;2023年1月28日起新设立登记的需使用增值税专用发票和增值税普通发票的纳税人。

2、不使用网络办税或不具备网络条件的纳税人暂不纳入试点范围。此外,存在以下情形之一的纳税人暂不纳入试点:

(一)存在严重涉税违法失信行为;

(二)存在国家税务总局规定的增值税发票风险;

(三)经税收大数据分析发现重大涉税风险。

3.纳税人也可作为受票方接收由广东省(不含深圳市)、上海市、内蒙古自治区、四川省、厦门市的试点纳税人通过电子发票服务平台开具的发票

4、全电发票的发票号码为20位。其中:第1-2位代表公历年度后两位,第3-4位代表陕西省行政区划代码,第5位代表全电发票开具渠道等信息,第6-20位代表顺序编码等信息。

5、试点纳税人通过实名认证后,无需使用税控专用设备即可通过电子发票服务平台开具发票,无需进行发票验旧操作。其中,全电发票无需进行发票票种核定和发票领用。

6、试点纳税人可以通过电子发票服务平台税务数字账户自动交付全电发票,也可通过电子邮件、二维码等方式自行交付全电发票。

7、电子发票服务平台暂不支持开具机动车(含二手车)、通行费等特定业务全电发票,开具上述发票功能的上线时间另行公告。

8、试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要通过电子发票服务平台开具红字全电发票或红字纸质发票的,按以下规定执行:

(一)受票方未做用途确认及入账确认的,开票方填开《红字发票信息确认单》(以下简称《确认单》,见附件2)后全额开具红字全电发票或红字纸质发票,无需受票方确认。

(二)受票方已进行用途确认或入账确认的,开票方或受票方可以填开《确认单》,经对方确认后,开票方依据《确认单》开具红字发票。

受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

02 作为开票方全电发票该如何去开具呢?

全电发票开始试点后,新的问题随之而来。作为全电发票的开票方,该如何去开票呢?

1 进入渠道

1.纳税人登录电子税务局后,通过【我要办税】→【开票业务】进入全电发票开具功能模块。

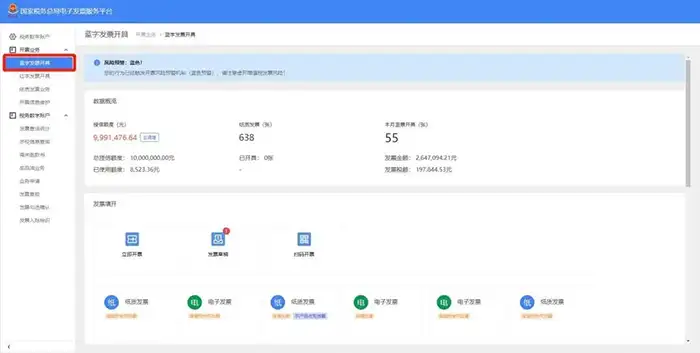

2.进入蓝字发票开具的二级首页功能页面,主要展示“数据概览”、“发票填开”、“最近开票”等功能。

2 数据概览

数据概览主要功能:显示纳税人的授信额度、纸质发票情况、本月蓝票开具情况,方便纳税人在开具发票前,作为参考。

3 开票员授权

法定代表人、财务负责人可直接使用全电发票相关功能,如需增加其他人员开具全电发票,需要进行开票员授权。

1.法人、财务负责人或有管理权限的办税员登录电子税务局网页端→进入首页【我的信息】→【账户中心】→【人员权限管理】→【添加办税人员】。

2.输入被授权人姓名、证件类型及号码,身份类型选择“开票员”,功能集选择“电票平台”,录入有效期止,点击【确定】。

3.开票员以“个人”身份登录电子税务局→进入【账户中心】→【人员权限管理】,在操作栏点击“确认”,授权成功。

4 蓝字发票填开

1.进入路径:电子税务局→【我要办税】→【开票业务】→【蓝字发票开具】→【立即开票】。

2.选择发票票种等信息后,点击【确定】。

3. 录入或选择购买方信息、开票项目信息、备注信息(非必录)、经办信息(非必录)后,点击【发票开具】。

4.系统自动进行发票赋码并生成电子发票,显示开票成功提示,发票自动传递至对方税务数字账户,也可进行二维码、邮箱交付或下载操作。

03 作为受票方收到全电发票该如何处理?

说完开票方,我们再来说说受票方。收到全电发票该如何去处理呢?

1 受票纳税人取得发票和确认

纳税人可以使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

2 全电发票查验途径

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验全电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

3 发票入账

单位收到的凭证确属电子会计凭证的,无论是否收到电子会计凭证的纸质打印件,均应当主动向开票单位索取电子格式的会计凭证。同时,在进行会计处理时,使用电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存该纸质打印件的电子会计凭证原件,即必须保存OFD源文件。

……

拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档。

4 发票报销归档

除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。”

写在最后

随着全电发票试点范围的进一步扩大,至此,全面数字化的电子发票(简称全电发票)开票方试点省市自治区包括:广东(不含深圳)、上海、内蒙古、四川、厦门、青岛、陕西、重庆、天津和大连共计10省市。

全国每个省、自治区、直辖市、计划单列市都能作为全电发票的受票方。