哪些发票可以作为公司日常费用进行报销?审核发票时,要注意哪些要点

发布时间:2022-09-07

员工提交的费用报销该如何去进行去审核呢?有哪些已知风险需要去规避?今天我们就一起来学习下:

1 常见的费用发票

企业日常经营过程中,常见的费用发票不外乎以下几种:

增值税专用发票

增值税普通发票

增值税电子普票

增值税普通发票-卷票

客运定额发票

景点门票

差旅费发票(机票,火车票,保险费)

其中,这些费用是不需要发票也可以报销的,但需要注意的是:报销时需要符合相关的规定和要求,否则也是不可以报销的!

不用提供发票就可以报销的费用

2 费用发票报销的五个风险点

企业的常见费用报销中存在很大风险,主要集中在这五个方面,我们来总结一下:

需不需要代扣代缴个税

财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。

企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。

《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣,由税务机关对扣缴义务人处应扣未扣款百分之五十以上三倍以下的罚款。

增值税能否抵扣

拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。进项税的抵扣必须同时满足2个条件:

◆取得合法有效的抵扣凭证

◆没有用于免税项目、集体福利等不能抵扣进项税的项目

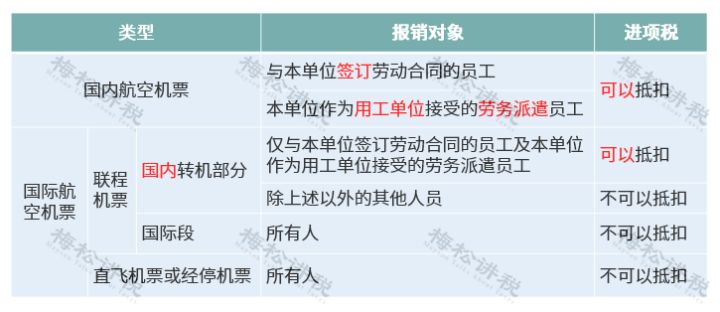

比如,同样都是机票,进项税能不能抵扣?这就要看机票类型和报销对象。

企业所得税能否扣除

《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。

有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调增。

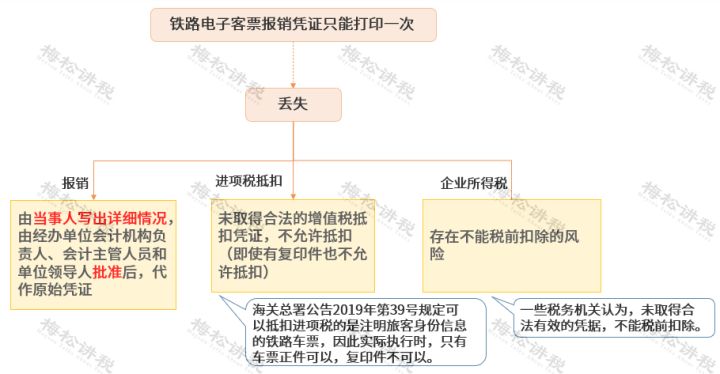

例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。

是否存在会计和税法的差异

很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。

这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产” “递延所得税负债”等科目入账、

公款私用、恶意报销的风险

个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。

企业可以通过以下几种方法来规避这一风险:

01 制定预算,以预算制度来约束费用的报销。

02 报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。

03 应该索取发票清单。

04 设定专人采购、专人审核、定期采购

05 采用公户支付,可以使用支付宝、微信等便捷支付的方法。

3 费用报销发票审核注意事项

壹/ 报销单的审核

内容是否填写完整,大小写是否正确

审批签字是否齐全,是否越权审批

报销单上签名不得复印

贰 /发票专用章审核

自行开具——发票联和抵扣联加盖发票专用章

税局代开普票——税务机关代开发票专用章

税局代开专票——发票备注栏加盖财务专用章或发票专用章(关注:个税代扣代缴)

叁 / 发票备注栏审核

“备注栏”必须填写的发票种类:

货物运输发票:起运地、到达地、车种车号以及运输货物信息,如内容较多可另附清单。

建筑服务发票:建筑服务发生地县(市、区)名称及项目名称。

销售不动产:“名称”栏填不动产名称及房产证书号码,“单位”栏填写面积单位,“备注栏”注明不动产的详细地址。

出租不动产:不动产的详细地址。

保险代征车船税:注明车船税信息。具体包括:保单号、税款所属期、代收金额、滞纳金额、金额合计。发票可作原始凭证。

肆/ 发票抬头审核

抬头是否与公司名称完全一致

伍/发票内容的审核

(1)实物采购

有没有入库单,采购合同,质量验收合格证

发票内容合同是否一致,三流是否一致

有没有签字,审批流程

价格,成本利润率是不是合理,有没有舍近求远

(2)租赁费

有没有租赁合同

发票内容合同是否一致,三流是否一致

有没有签字,审批流程

(3)业务招待费

是否有审核批准

大额是否有消费清单

(4)差旅费

报销单是否审核批准,内容是否齐全?住宿,餐饮和行程是否一致

住宿餐饮,出差补贴是否符合制度标准

出差行程,名单,时间,地点等要做好备查

补贴标准是否符合税前扣除标准?(建议和税务局确认)

(5)会议费

是否审核批准,内容是否齐全?

是否有通知,议题,参会名单和签到表

是否混入旅游费,差旅费,福利费

会议时间,对象,目的,标准,作为备查资料(证据链)

不能混淆“会议费”和“业务招待费”

(6)运费

是否审核批准,内容是否齐全?

备注栏,起运地和运达地是否相符,

货物信息是否相符

(7)汽油费

是否是本公司车辆使用

不是公司的车,那是否有租赁合同,租车发票

是否存在“私车公用”现象,是否支付租赁费

“私车公用”的车辆使用费税前扣除,补贴的个人所得税问题

(8)水电费

是否和产能吻合

水电费和产能不匹配有被查的风险,有可能是虚列成本,也有可能是隐瞒收入的方式