中秋发放的月饼、购物卡、螃蟹券,都要交哪些税?如何合法合规的入账?

发布时间:2022-09-14

中秋节已经过完了,不知道大家给员工发放的中秋福利都入账了吗?各位老板千万不要甩手给会计之后,就什么也不管了,合法合规入账很重要。今天,我们就一起来看看吧:

· 免费送给客户的中秋福利·

一般来说,企业取得月饼的方式主要有两种:外购和自产。根据《增值税暂行条例实施细则》相关规定,企业无论是自产还是购买的月饼,发给员工、送给客户,都需要按照视同销售处理。这其中:

1.增值税

购进后用于送礼的,应该视同销售计提增值税。

2.企业所得税

业务招待费需要按照税法规定进行纳税调整,不能全额税前扣除。

3.个人所得税

用于送礼的,涉及到个人所得税,按照“偶然所得”缴纳个人所得税,按外购商品的实际购进价格确定个人的应税所得。

如果是消费券呢

除了赠送实体礼物外,很多公司也会选择赠送给客户消费券、代金券、抵用券、优惠券等,这种情况交税吗?

举例:公司给每个客户准备了1万元的螃蟹券,是否征收个税?

如果客户领取的是1万元的螃蟹实物,属于无偿赠送,需要按照“偶然所得”项目计算缴纳20%的个人所得税。

但如果是企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等,则不需要按照偶然所得项目计算缴纳个人所得税。

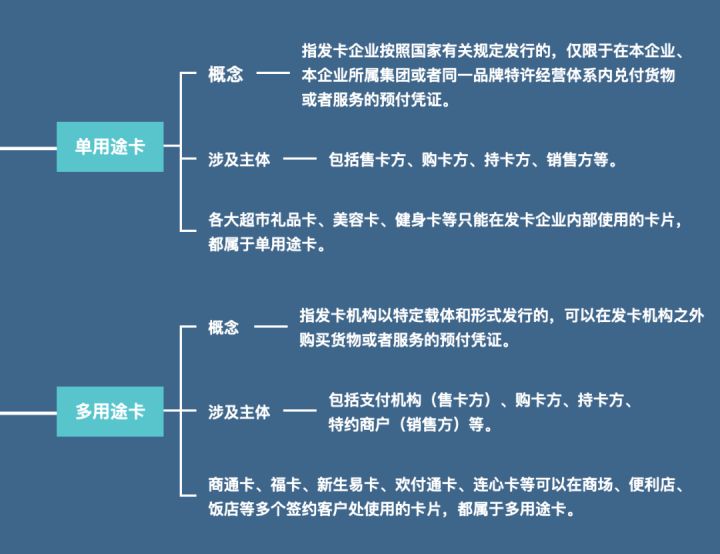

如果是购物卡呢

如果企业赠送的是家乐福卡、美容卡、健身卡、商通卡怎么处理?这就需要先判断购物卡的性质:

售卡方销售用途卡的预收资金,不缴纳增值税。

同时,售卡方可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

售卡方因发行或者销售单用途卡并办理相关资金收付结算取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。

售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。

购物卡入账风险:

①首先,突然增加的异常大额费用容易带来预警评估的风险。

②其次,该项费用并未实际发生,存在不得在企业所得税前扣除的风险;

③然后,购买的购物卡若是用来发放员工的,属于福利费,存在代扣代缴个人所得税的风险;

④同时,若是购买的购物卡若是用来送礼的,属于业务招待费,更存在代扣代缴20%个人所得税的风险,并且还有涉嫌商业贿赂、行贿受贿的风险!

· 发放给员工的福利·

企业无论是自产还是购买的月饼,发给员工、送给客户,都需要按照视同销售处理。

一、外购月饼发放给员工,要并入工资薪金所得代扣代缴个人所得税

政策依据:根据《个人所得税法实施条例》规定,工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

二、外购月饼发放给员工,增值税进项税额不能抵扣

政策依据:财税(2016)36号 第二十七条 下列项目的进项税额不得从销项税额中抵扣:(一)、用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

因此,企业购买月饼,作为福利发给员工,属于集体福利性质,其进项税额不允许抵扣,建议企业取得增值税普通发票。

· 其他特殊情况处理·

情形一

公司给每名员工发放了2箱月饼,请问是否涉及个人所得税问题?

答复:

需要并入当月工资,按照“工资薪金所得”扣缴个人所得税。

情形二

公司组织全体员工在食堂品尝月饼,请问是否涉及个人所得税问题?

答复:

不需要并入当月工资,扣缴个人所得税。

情形三

公司订制一批月饼无偿赠送客户,请问是否涉及个人所得税问题?

答复:

需要按照“偶然所得”,扣缴20%的个人所得税。