只开发票不签合同,需要交印花税吗?印花税的应税凭证有哪些?

发布时间:2022-11-03

"我们这笔交易,只开具了发票,没有签购销合同。是不是就不用扣缴印花税了?"

这个呀,你说了可不算,得看税务局怎么回复的!

税务局的最新答复

针对上述问题,浙江省12366中心进行了回复:

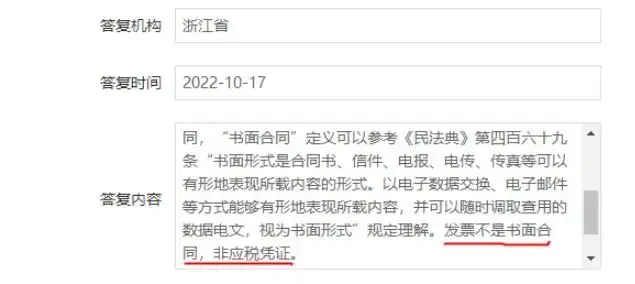

答复内容摘录如下:

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第二条规定,本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

《印花税税目税率表》明确应税合同应为书面合同,“书面合同”定义可以参考《民法典》第四百六十九条“书面形式是合同书、信件、电报、电传、传真等可以有形地表现所载内容的形式。以电子数据交换、电子邮件等方式能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式”规定理解。

发票不是书面合同,非应税凭证。

由上述规定可知,发票中的要素比合同的要素少很多,不能作为合同的替代品,所以不能作为印花税的应税凭证。

到底要不要交税呢

其实,到底要不要交印花税,主要看你有没有印花税法规定的哪些印花税应税凭证。

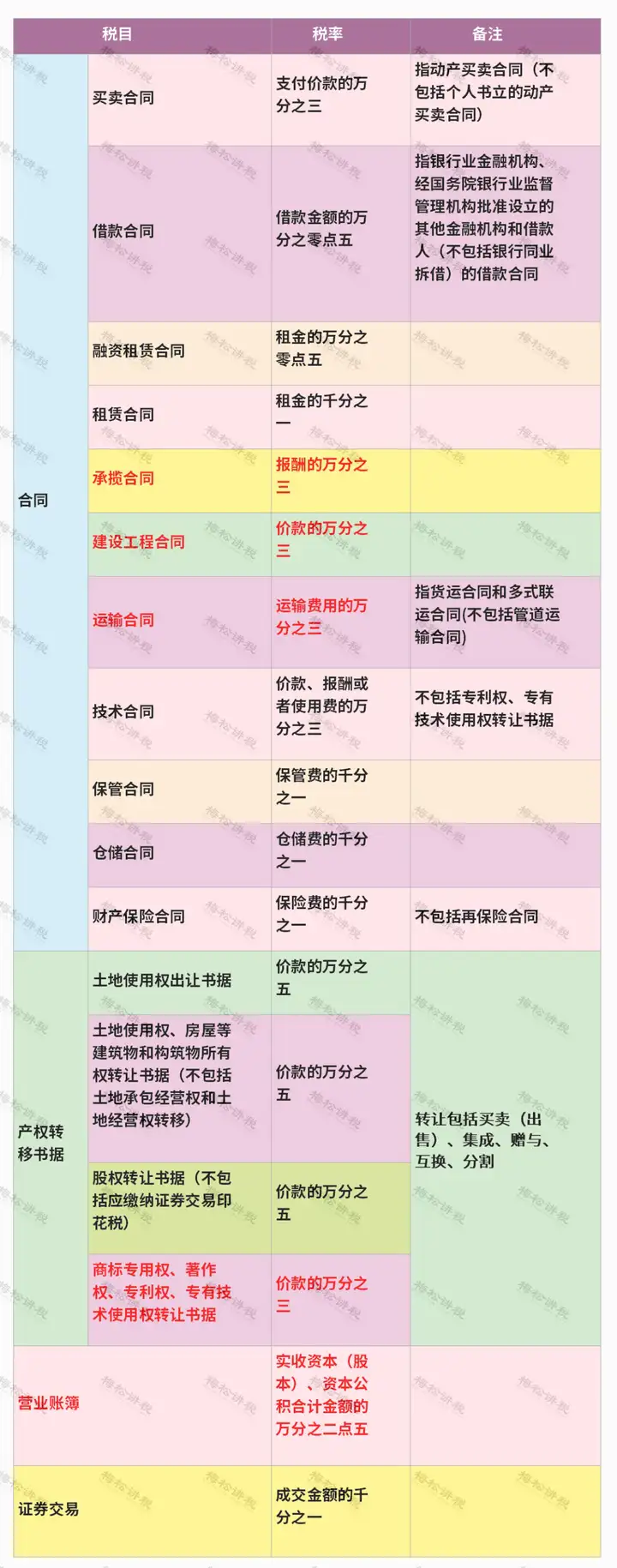

到底是哪些凭证呢,我们整理了一下:

有合同,有产权转移书据,有营业账簿,有证券交易类型,我们日常接触最多的还是经济合同。

这里的合同是指的书面合同,但是我们知道,我们企业日常经营活动并不是都中规中矩的签订了什么书面合同。

那没有书面合同的交易,还需要交印花税吗?

参考《民法典》第四百六十九条的相关规定,我们可以得出:并不是指的必须有纸质的合同才属于印花税的书面合同的范围,现在以邮件、传真等各种数据电文的有形表现,也视为书面合同。

同样,财政部 税务总局公告2022年第22号企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税,这个是明确的,只要有明确买卖双方权利义务的订单、要货单等单据也要缴纳印花税。

所以,我们可以得出以下结论:

那就是你有纸质合同,没的说,交税。

你没有纸质合同,但是你有明确买卖双方权利义务的订单、要货单等单据,比如你有发邮件明确双方权利义务的订单信息等也需要交税。

发票尚未明确是否属于前述单据,现在看来是暂时不用交印花税的

综上,发票你可以理解为在特殊计税下一种粗略计税的统计依据,但是不能把其单独当成一种应税凭证。

关于印花税的几个误区

误区一:购买产品不用缴纳“印花税”

买卖合同中,印花税的纳税义务人是买卖合同的双方。所以买入卖出都需要缴纳万分之三的印花税。(有减半优惠政策按减半计提)

误区二:没有签订合同的采购不必交印花税

企业与企业直接的买卖,很难出现无合同的买卖行为。即使没有签订单独合同, 确定买卖关系、明确买卖双方权利义务的订单、要货单、小票、签收单、电子订单等单据,在没有单独合同时,视同合同。

误区三:合同内的增值税不必缴纳印花税

含增值税的合同额并是都能免增值税,只有合同中单独列出的增值税可以不纳印花税。如果合同中没有单独列增值税,则合同的全部金额为纳税依据。

误区四:今年实际收款金额是“印花税"纳税依据

买卖合同印花税的纳税依据,是合同载明的金额,而不是实际收到的金额,更不是当期受到的金额。

误区五:未履行的合同印花税可以退还。

印花税一但缴纳,不能退还。未履行的合同,也是不能退印花税的。