2023年有哪些税收优惠政策面临调整?是否继续执行?

发布时间:2023-01-04

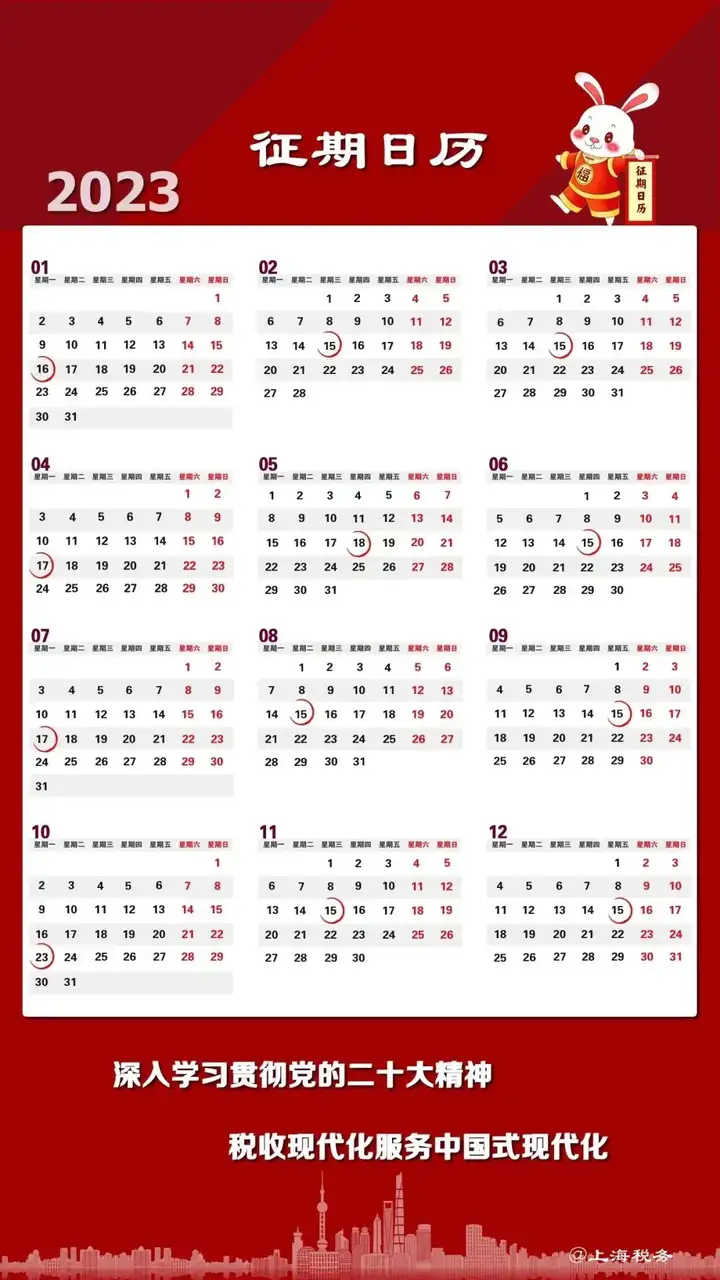

新年新气象,2023年度申报期限是怎么安排的呢?一起来看看国家税务局的最新文件吧:

2023年度纳税申报期限

一、2月、3月、6月、8月、9月、11月、12月申报纳税期限分别截至当月15日。

二、1月15日为星期日,申报纳税期限顺延至1月16日。

三、4月15日为星期六,申报纳税期限顺延至4月17日。

四、5月1日至3日放假3天,申报纳税期限顺延至5月18日。

五、7月15日为星期六,申报纳税期限顺至7月17日。

六、10月1日至6日放假6天,申报纳税期限顺延至10月23日。

附:2023年度征期日历

2023年度涉及调整的税收优惠政策

截止2022年12月31日有7项税收优惠政策涉及调整,内容涉及增值税、企业所得税等,一起来看看吧:

01 小规模纳税人征收率3%的,免征增值税

调整方向:继续执行

政策依据:财政部国家税务总局2022年第15号

02 小规模纳税人月15万元/季度45万元以下的,免征增值税

调整方向:继续执行

政策依据:财政部国家税务总局公告2021年第11号

03 原现代服务业、生活服务业加计抵减比例调整

调整方向:由于元月申报12月所属期税款,元月征期加计抵减比例不变。新抵减比例以后期总局具体文件为准

政策依据:财政部国家税务总局公告2022年第11号第1条

04 公共交通运输服务免征增值税

调整方向:停止执行,恢复征税

政策依据:财政部国家税务总局公告2022年第11号第3条

05 航空铁路运输业分支机构暂停预缴纳增值税

调整方向:停止执行,恢复预缴

政策依据:财政部国家税务总局公告2022年第11号第2条

06 收派服务,免征增值税

调整方向:停止执行,恢复征税

政策依据:财政部国家税务总局公告2022年第18号

07 小微企业留抵退税政策

调整方向:继续执行

另:根据商消费发(2022)92号文件精神:自2023年元月一号起,自然人年销售持有不满一年,3辆及3辆以上二手车的,不得开具二手车交易发票!公安部门不得给予挂牌!