餐费报销需要附菜单吗?可不可以抵扣进项税?税前扣除是如何规定的?

发布时间:2023-02-27

很多公司都有一个不成文的规定,餐费不附菜单不报销。那么,税务上具体是怎么规定的?真的需要这么麻烦吗?一起来看看:

01 官方回复: 餐费报销不需要附带菜单

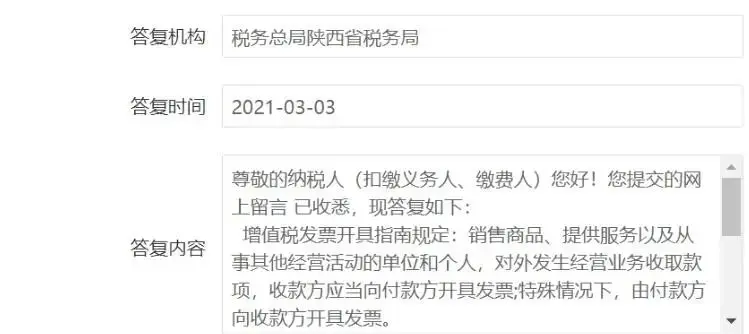

陕西省税务局对此作出回复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言 已收悉,税务总局陕西省税务局现答复如下:

增值税发票开具指南规定:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

税务目前并无强制要求公司报销餐饮票时必须要附上对应菜单菜谱明细清单。企业的报销要求具体请参考企业的相关报销规定。

因此,从法规上看,税务上并未有任何明确规定,业务招待费的报销需要附菜单才符合税法规定,对于报销不附菜单不予报销这个完全是每个公司,每个单位自己的一个内部财务管控手段,并非通用的政策要求。

02 餐费可以抵扣进项税吗?

根据财税〔2016〕36号文规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

餐饮服务属于不得抵扣项目,无论是否取得增值税专用发票,均不得抵扣进项税额。

温馨提示:

1、取得餐饮费专用发票怎么办?

为了防止形成滞留票,建议认证后做进项税转出处理,或在勾选平台上直接进行不勾选抵扣。

2、餐饮费住宿费开在一张专票上怎么办?

全额认证抵扣后,餐饮费部分做进项税转出处理,或在勾选平台上直接进行更改有效税额,只勾选抵扣住宿费部分,不勾选抵扣餐饮费部分。

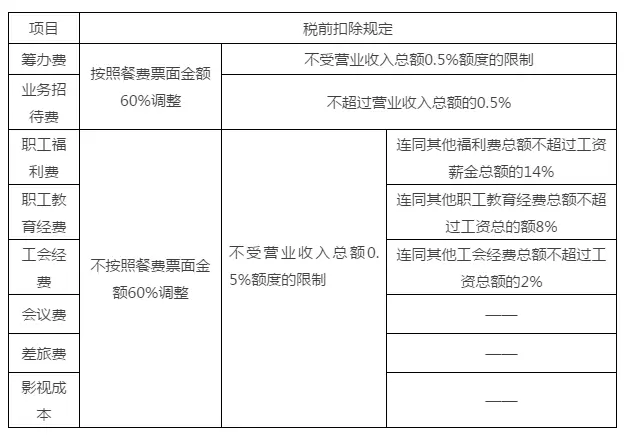

03 餐费税前扣除是如何规定的?可以税前扣除吗?

餐饮费属于业务招待费的,按照发生的60%进行税前扣除,并受到收入总额0.5%的限制,不计入招待费的根据实际情况进行税前扣除,我们总结一张表,以便大家学习:

注意:会计记账时,不能只附一张发票,还需要附证明餐饮费真实性的相关证明材料。

1、餐费计入会议费、董事会费

证明材料包括但不限于:会议名称、时间、地点、目的及参加会议人员花名册、会议材料(会议议程、讨论专件、领导讲话)、增值税发票、会议现场照片或影像资料、付款水单等。

2、餐费计入差旅费

证明材料包括但不限于:相关的审批手续齐全,餐饮费发票为出差地的发票,人员和人员名单与派出的人数相吻合等。

3、餐费计入业务招待费

证明材料包括但不限于:相关的审批手续齐全,招待地点、招待人员的详细情况,餐饮费增值税发票等。

4、餐费计入业务宣传费

证明材料包括但不限于:相关的审批手续齐全,开展宣传业务资料,餐饮费增值税发票等。

5、餐费计入福利费

证明材料包括但不限于:相关的审批手续齐全,餐饮费增值税发票等。

6、餐费计入职工教育经费

证明材料包括但不限于:相关的审批手续齐全,相关培训资料,餐饮费增值税发票等。

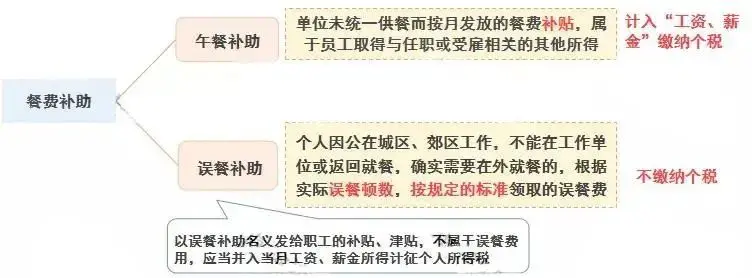

04 向员工发放餐费需不需要缴纳个税?

向员工发放餐费需不需要缴纳餐费,要分具体情况来看。具体可参照:

注意:

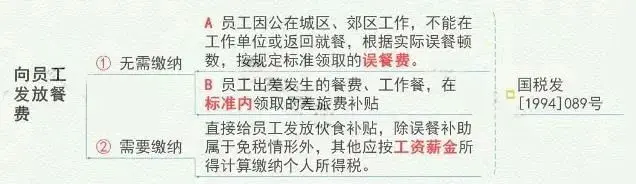

1、员工出差发生的餐费、工作餐,在标准内领取差旅费补贴,不扣缴个人所得税;这个标准没有具体的,企业自己根据企业情况制定差旅费补贴标准。

2、注意区分午餐补助和误餐补助: