【企业财税】“四流”不一致一定会被判定为虚开吗?

发布时间:2023-11-08

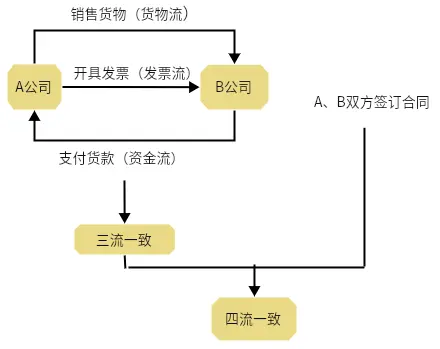

会计日常所说的“四流一致”指的是哪四流?企业必须要保证“四流一致”吗?不一致对企业有哪些影响?坐标西安,为大家解答!

随着经济活动的发展,合同的重要性日益提高,因此,在税务稽查中,合同也成为了一个非常重要的依据,也就顺理成章的提出了“四流一致”,即:

简单来说就是双方签署的合同也跟实际发生的业务、金额、发票对应得上。

一、“四流不一致”有何风险

那么“四流”如果不一致会有什么风险?跟着安安一起来了解下:

1、增值税涉税风险

纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

“四流一致”通常是税务机构判定交易是否真实的依据。四流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

2、企业所得税涉税风险

(1)三流、四流不一致,可能会被怀疑买发票等被认定为“偷税”,从而导致税前不能扣除;

(2)未通过公户支付货款,很容易收到虚开的发票(例如供应商找第三方开票等)。

3、可能面临刑法责任

“四流不一致”,很可能涉嫌“虚开发票”,严重的还会面临刑事责任。

“四流不一致”虽然说并不必然导致构成“虚开发票”,但还是奉劝老板和会计们,如果业务是真实发生的,尽可能做到“四流一致”,以免带来不必要的麻烦。

二、“四流一致”和“虚开发票”之间到底有什么关系呢?

如果四流不一致,是不是就是虚假业务虚开发票?

是否是虚开发票取决于业务是否真实合法,业务真实合法即使四流不一致也是可以的。

在确保业务真实的前提下,因行业或企业资金监管制度规定,发生“付款方与受票方不一致”情形的,原则上是可以抵扣的,但是需出具相关证明资料,比如委托代垫协议,授权书等。

三、这些情况允许四流不一致!

实行汇总缴纳增值税的总分支机构,合同流、资金流、发票流和业务流在特定的情形下,也可以不一致。

情形一:金融机构

采取汇总纳税的金融机构,省、自治区所辖地市以下分支机构可以使用地市级机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票;

直辖市、计划单列市所辖区县及以下分支机构可以使用直辖市、计划单列市机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票。

情形二:部分地区省内汇总缴纳

固定业户的总分支机构不在同一县(市),但在同一省(区、市)范围内的,经省(区、市)财政厅(局)、国家税务局审批同意,可以由总机构汇总向总机构所在地的主管税务机关申报缴纳增值税。

同一省(区、市)范围内实行汇总缴纳增值税的总分机构,增值税发票是总机构统一开具还是总分支机构分别开具,不同地方税务机关执行口径不同,应按照当地政策执行。

总的来说,虽然说三流、四流不一致不一定是涉及虚开发票,但是,尽量保持一致会更省事!企业要是有点什么问题,肯定是逃不过税务机关的法眼!