缺票会给企业带来哪些风险?该如何正确应对解决呢?

发布时间:2023-01-16

实际费用已付,但没有正式发票无法入账,只能缴税,还存在挂账无法冲抵的问题。面对无票、缺票问题,企业如何正确处理呢?

01 缺票给企业带来的5大风险

缺票给企业带来的风险,有些是已知的,有些是未知的。我们首先来系统梳理下:

一、没票不做账,导致账错

有些企业,钱花了,费用却在“其他应收款”挂着。不仅应该扣除的成本没有扣除,并且,“其他应收款”这个科目很容易跟“借款”挂勾,一旦被税务检查,可能有补税的风险。

除此之外,长时间账实不符,也很容易导致企业无法进行正常的财务分析。

二、不主动索取发票,罚款

根据《发票管理办法》第二十一条的规定,索要发票是义务。未按照规定取得发票的单位和个人,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。

三、“两套账”的风险

由于没有发票容易导致账实不符,所以很容易导致“两套账”的情形发生。“两套账”一旦被查,必是严厉的处罚。

四、虚开发票的风险

由于企业年底成本票少,为了少缴税,不少纳税人就开始购买发票。这种情况属于虚开发票,风险最大,严重的,很有可能就判刑。

所以,纳税人务必不要通过购买发票的形式,解决缺票、无票的问题。

五、未履行代扣代缴义务

一般来说,取得自然人的发票,是需要为其代扣代缴个人所得税的,但是一旦没有发票,就无法履行个人所得税扣缴义务,导致扣缴义务风险,可处应扣缴税款50%-3倍的罚款。

02 无法取得发票的4种解决方法

既然缺票要承担这么到的风险,那有没有什么方法可以解决呢?小编来给大家支几招:

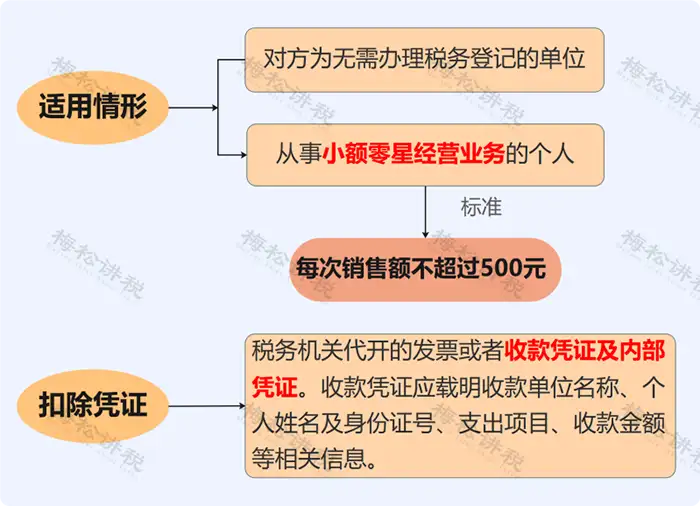

一、零星支出,用收款凭证代替

企业从自然人处购买货物或服务,符合条件的,无需取得发票,可以凭付款凭证扣除。

二、利用分割单税前扣除

根据《企业所得税税前扣除凭证管理办法》第十八条和第十九条:

第十八条 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

第十九条 企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

注意!分割单不能作为增值税的抵扣凭证抵扣进项税!

三、利用灵活用工平台

有些企业在劳务用工时,无法取得自然人代开的劳务费发票,这个时候,可以通过灵活用工平台,间接与个人建立劳务关系,这样,企业可以取得零工平台开具的发票,同时,也无需为个人代扣代缴个税,可谓一举两得。

四、跨年才能取得发票的,暂估入账

(1) 存货暂估入库

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

(2) 固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

(3) 未取得发票成本费用的暂估

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

注意:暂估入账的,需要在汇算清缴之前取得相应的发票,否则需要纳税调增,不得税前扣除。