2025年小规模纳税人和一般纳税人分别可以享受哪些税收优惠政策?话不多说,直接上干货

增值税优惠

从2023年1月1日至2027年12月31日,小规模纳税人的增值税优惠政策主要包括以下几点:

①月销售额10万元以下免征增值税:如果小规模纳税人的月销售额不超过10万元(含本数),则免征增值税;

②季度销售额30万元以下免征增值税:如果以一个季度为纳税期,季度销售额未超过30万元的,同样免征增值税。

此外,对于适用3%征收率的应税销售收入,小规模纳税人可以减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,也减按1%预征率预缴增值税。

个人所得税

年应纳税所得额不超过200万元的部分,减半征收个人所得税。这一政策是在享受现行其他个人所得税优惠政策的基础上叠加实施的。

企业所得税

年应纳税所得额不超过300万元的部分,对小型微利企业减按25%计算应纳税所得额,按20%的税率计算缴纳企业所得税,实际税负仅为5%。

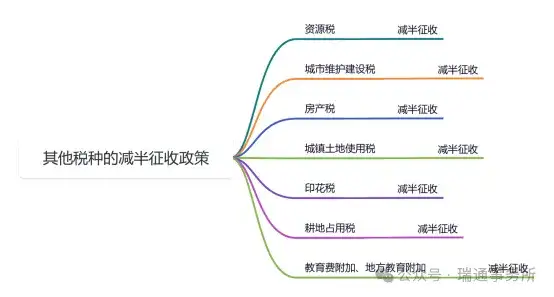

其他税种

增值税优惠

增值税抵扣

一般纳税人购进货物和服务时支付的增值税,可以在其销售货物和服务时收取的增值税中进行抵扣。这一政策旨在避免重复征税,降低企业的税负。

增值税抵减政策

增值税加计抵减政策是一种针对特定行业的税收优惠措施,允许符合条件的增值税一般纳税人按照当期可抵扣进项税额的一定比例(如5%、10%或15%)计算抵减额,用于抵减一般计税方法下的应纳税额。其核心目的是通过增加可抵减税额,降低企业实际税负,属于税额式减免的优惠政策。

企业所得税

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业,同样实际税负为5%(25%×20%)。

区域性税收优惠

在部分特定区域内,地方为了吸纳更多企业入驻,促进当地经济发展,从而给予了一般纳税人的税收扶持政策!

例如:在不改变原有主体公司的经营模式下,入驻园区可设立新的有限公司或者分公司,然后根据企业的实际纳税额,可申请享受到地方留存的增值税、企业所得税双重奖励扶持,详情如下:

增值税扶持=增值税纳税额*50%(地方留存)*80%

企业所得税扶持=企业所得税纳税额*40%(地方留存)*80%

| 上一篇:多年预付账款,一直没收到发票怎么办?税务局允许一直挂账吗?税务局最新回复来了~ |

| 下一篇:股东分红攻略来了!什么情况下能分红?该怎么分?怎么交税? |