多年预付账款,一直没收到发票怎么办?税务局允许一直挂账吗?长此以往,会有什么风险?看看税局怎么回复:

问题内容:

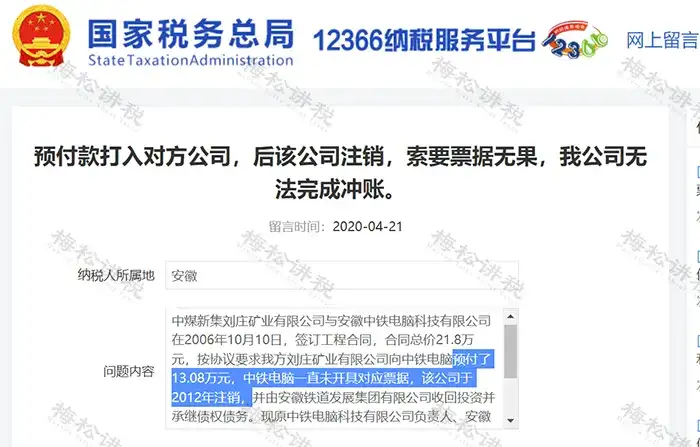

预付款打入对方公司,后公司注销,索要票据无果怎么办?

税局回复:

根据国家税务总局公告2018年第28号第十三条规定,企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

第十四条 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(二)相关业务活动的合同或者协议;

(三)采用非现金方式支付的付款凭证;

(四)货物运输的证明资料;

(五)货物入库、出库内部凭证;

(六)企业会计核算记录以及其他资料。

前款第一项至第三项为必备资料。”

如对方企业已注销无法补开发票的,建议您按照文件规定提供资料证实支出真实性后在企业所得税前扣除。

企业所得税汇算清缴在即,许多公司可能面临钱已付,却一直要不到发票的情况。该怎么应对呢,一起来看看:

预付的材料款一直要不到发票

材料已验收入库但未取得增值税发票的,应先做暂估处理。具体操作时,可以根据采购合同约定的不含税价格借记“原材料”科目,根据预付账款的不含税金额贷记“预付账款”科目。

也就是说,预付材料款的处理,与是否取得发票无关,只与材料是否到货有关。

只要材料到货,即使未收到发票,会计也要做暂估处理,具体操作时,可以根据采购合同约定的不含税价格借记“原材料”科目,根据预付账款的不含税金额贷记“预付账款”科目。

预付给对方货款后,合同不履行了

此种情形下,未发生增值税应税行为,因此支付的预付款是无法取得发票的,双方账上都应做往来处理。当然,如果销售方受购买方压迫提前先开票了,由于合同未履行,应红冲原先开具的发票,否则有虚开发票的风险。

预付给对方租金,一直未开票

在此种情况下,公司并不能因为不取得发票而不进行账务处理,会计依然要按权责发生制,将当月发生租金计入当期损益。

预付给对方货款,但对方公司注销了

在这种情况下,公司已经确定无法取得发票了,可以凭借以下资料进行税前扣除:

(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(二)相关业务活动的合同或者协议;

(三)采用非现金方式支付的付款凭证;

(四)货物运输的证明资料;

(五)货物入库、出库内部凭证;

(六)企业会计核算记录以及其他资料。

如何识别预付款风险,减少企业涉税风险呢?一起来看看:

1、预付账款金额是否过大

对于制造业来说,一般账面价较高的资产是货币资金、应收账款、库存商品、固定资产等,如果预付账款账面价非常高,甚至最高,那就非常异常的。

2、预付账款变化是否异常

预付账款与营业收入的比例关系来看,如果预付账款长期增长,公司又没有合理原因说明的,则很有可能利用预付款将资金流出,挪作他用或体外循环等违规行为。

3、预付账款是否长期挂账

预付账款是公司提前支付给供应商的货款。作为流动资产,一般1年内收到存货,定期处理。如果长期挂账好几年,就很有问题了。很可能涉及虚增采购材料。

4、预付账款披露是否有关联

上市公司年报披露一般对前5名情况,可通过查询所支付单位的工商信息判断是否存在关联关系,如果是关联方或没有披露,就要注意了。

5、与财务指标是否存在背离

预付账款可反映公司对上游供应商的谈价能力,但从一个指标是来判断就比较单一了,还需要通过应付账款/票据、应付周转率等也能反映出来。上诉指标的变动率也应当一致,不会差异过大。若差异过大,也需要注意了。

作为企业的老板、财务如何提高预付款的风险意识,避免预付款的坏账风险呢?

谨慎地选择供应商

供应商是否诚信,是否按期履约交付货物或者服务,是采购业务能否顺利完成的决定因素。

因此,严格审查供应商的资信,为预付账款提供了一定的安全保障。

预付款项的跟踪管理

采购部作为预付款的第一责任人,在签订合同时,应严格约定合同的条款,对于预付款的比例、付款方式、履约条件等条款的约定必须谨慎。

同时及时跟进合同的进度,了解供应商的经营状况,进行风险评估,防止给企业带来损失。已发货的,应尽快检查入库,及时清账。

财务部作为预付账款的监督部门,应定期对预付账款的挂账情况进行分析,对于逾期的预付账款,及时通知采购部门,并作为重大事项上报,提示财务风险。

建立预付账款管理的相关制度

① 建立预付账款管控制度

财务部负责预付账款中管控工作,供应部门负责预付账款的清查催收工作。严控制预付账款,节约资金的支出,供应部要按部门主任、总会计师审批后的购货合同的条款,办理预付账款支付手续,未签购货合同的,不得付款。

② 建立预付账款清理责任制度

供应部经办人要按购货合同规定的时间,组织交货,验收入库,及时报销。财务部对所发生的预付款,如有证据表明其不符合预付款的,或因供货单位破产、撤消等已无望再收回所购货物的,应将其转其他应收款。

定期全面清查预付账款,核对清楚,并取得对方签章,做到债权明确,账实、账账相符。

因此,企业对预付账款的风险应重视,通过对供应商的排查、预付款项的跟踪以及健全预付账款管理的制度,规避风险,并将风险与损失降到最低。

| 上一篇:西安土增清算|土增清算的条件、流程及核心要点 |

| 下一篇:2025年,小规模纳税人和一般纳税人分别可以享受哪些税收优惠政策? |