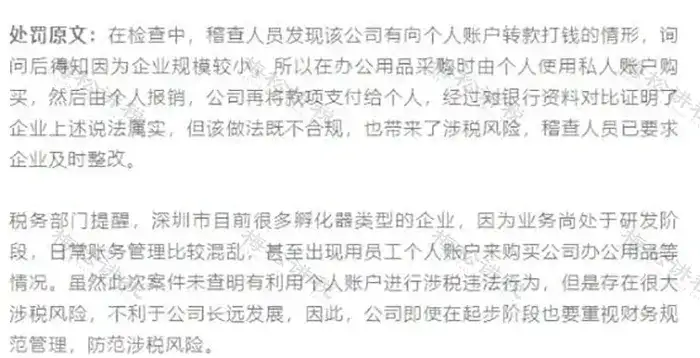

某公司因员工先垫资再报销的行为被查!2025年合规操作要点来了!即日起,这些操作不要再有了.......

某家公司采购办公用品时由个人使用自己的账户付款,然后再找公司报销的做法,在稽查时被认为不合规,要求企业及时进行整改。

企业被要求整改有两个原因:

1、该公司日常账务管理混乱,又发生了偷逃个税的事实,稽查局推断以后认为可能存在员工找票报销抵工资逃避个税的行为。

2、稽查局之所以会对办公用品的事注意,大致可以推测出,涉及的金额应该不小,频次也不低,有违常理,毕竟哪家企业也不会频繁大量的购买办公用品。

大家是不是觉得平常都是这么操作的呢?而且也没有出现任何问题?个人垫资再报销风险重重,以后如果再操作,务必注意以下几点。

1、个人垫资费用不宜过大

2. 对外采购垫资的人员不宜太多

正常情况下,一个公司负责采购的人员就几个,如果大家都垫资报销,就有发票抵薪的嫌疑。税务局可能就会稽查公司这些藏匿在发票后边的工资或福利费、要求补缴个税。

3. 垫资的费用要及时报销

企业如果经常报销前期的费用,不仅不利于内部管理,可能导致会计数据失真,也会让税务局质疑费用的真实性。

1、限额管理

单次垫资建议≤2000 元,超限额需提前申请备用金。

参考现金管理办法,1000 元以上支出优先使用公户支付。

2.流程标准化

建立 "申请 - 审批 - 采购 - 验收 - 报销" 闭环,大额采购需附合同、验收单。

推行电子审批系统,避免手工单据流转。

1、增值税处理

用于集体福利的进项税需转出,如员工聚餐费用。

例:某企业将外购礼品用于客户招待,进项税已抵扣,需按视同销售补缴增值税。

2.企业所得税扣除

报销凭证需符合《企业所得税税前扣除凭证管理办法》,如铁路电子客票丢失需提供行程单等替代凭证。

费用与收入需匹配,如年销售额 500 万元的企业,年办公费超 50 万元易触发预警。

3.个人所得税管控

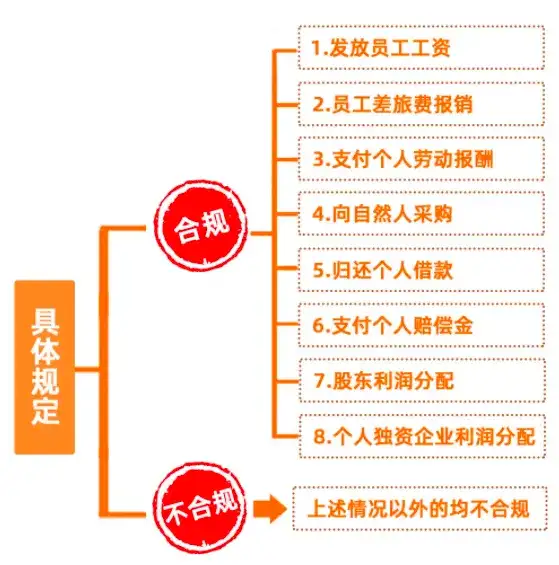

实报实销的因公支出(如差旅费)不征个税,但需提供审批单、行程记录等佐证。

若报销金额与岗位职责明显不符(如行政人员频繁报销加油费),可能被认定为补贴。

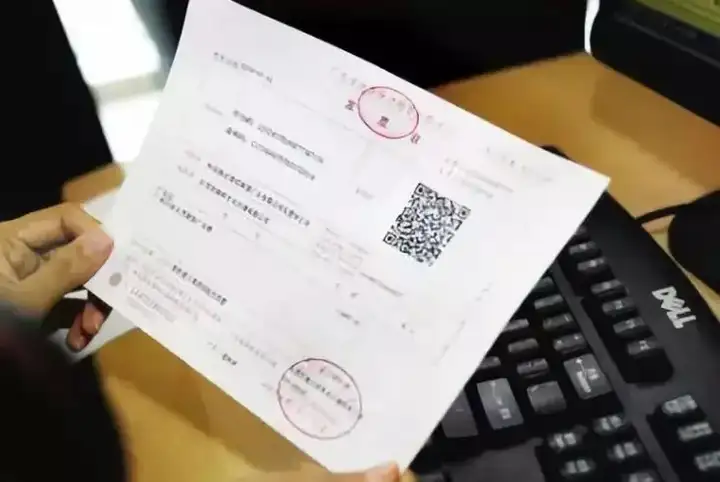

1、电子发票管理

保存 PDF 和 XML 格式原件,防止重复报销。

使用查重工具,如 "电子发票服务平台" 自动标记已报销发票。

2.大数据分析

监控报销时间、地点与业务逻辑的匹配度,如节假日异地大额消费。

分析员工报销频次、金额分布,识别异常报销模式。

| 上一篇:税务局明确:这项费用,不用发票也能税前扣除! |

| 下一篇:切记!会计离职,不完成这两项工作交接,违法! |