企业从财务体系搭建层面防范税务风险,需从制度设计、流程规范、人员配置、信息化工具应用等多维度构建系统化框架。以下是具体策略、注意事项及操作流程的详细解析:

一、财务体系搭建中防范税务风险的核心策略

(一)建立标准化税务管理制度

税务岗位职责制度:明确税务会计、财务主管等岗位在纳税申报、发票管理、政策研究等方面的权责,避免职责交叉或遗漏(如规定税务会计需每月核对申报表与账面数据一致性)。

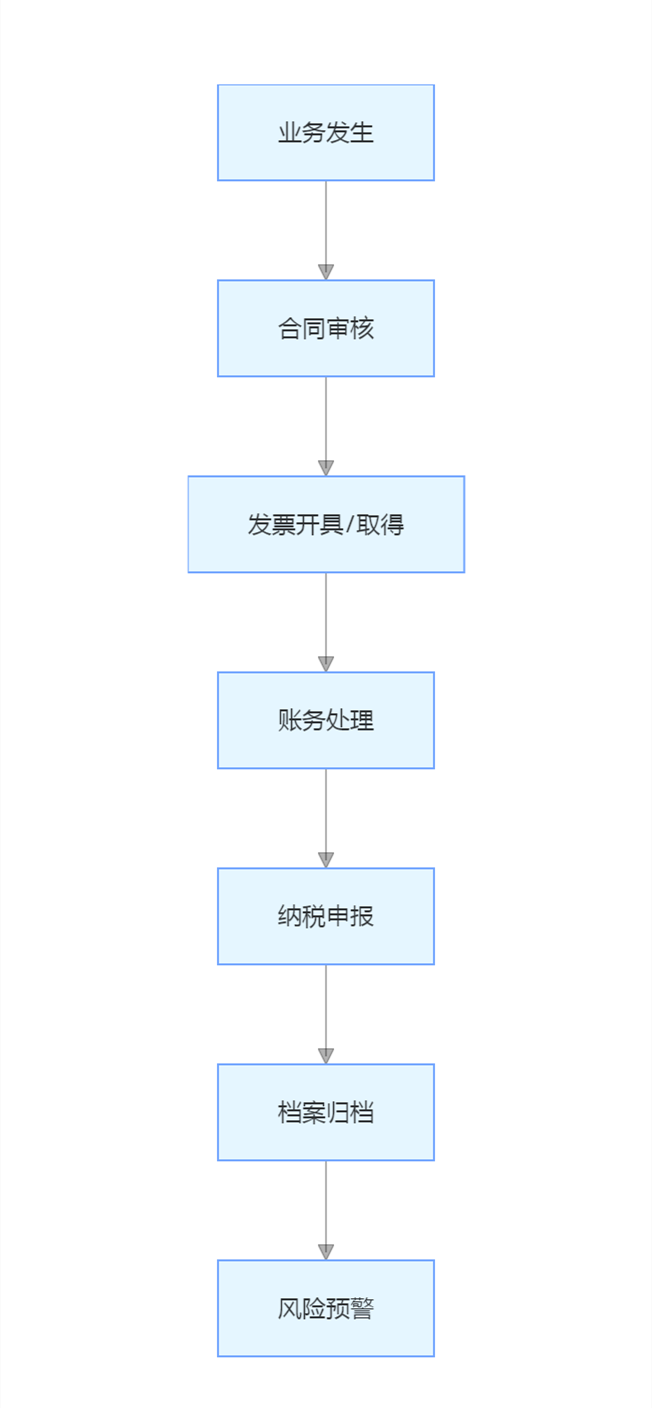

进项发票:制定供应商发票开具规范(如税号、品名、税率准确性),建立扫码验真、台账登记、认证抵扣时限预警机制(例:超过 360 天未认证的专票需标注原因)。

销项发票:规范开票信息审核流程(如销售合同与发票金额、税目匹配性),禁止虚开发票或错用税率(如混淆建筑服务与货物销售税率)。

税务申报复核制度:设置 “填报 - 复核 - 审批” 三级流程,重点核对收入、成本与纳税基数的勾稽关系(如企业所得税申报表收入与增值税销售额差异需附说明)。

税收政策跟踪制度:指定专人定期更新税法库(如国家税务总局网政策推送),建立政策影响评估表(例:增值税加计抵减政策实施前,测算可享受金额并调整会计处理)。

(二)优化财务流程中的税务风险控制点

合同审核:财务参与合同条款制定,明确发票类型(专票 / 普票)、税率、开票时间(如工程合同约定 “按进度开票,付款前提供合规发票”),避免因条款模糊导致税务争议。

采购决策:建立供应商税务资质评估表(如要求小规模纳税人提供代开专票承诺),测算含税价与不含税价的成本差异(例:选择 13% 专票供应商 vs 3% 普票供应商的净成本对比)。

科目设置:在 “应交税费” 下细分二级科目(如 “应交增值税 - 进项税额转出”“企业所得税 - 递延税款”),确保税务数据可追溯。

成本核算:区分税法与会计差异(如固定资产折旧年限税会差异需做纳税调整),建立差异台账(例:研发费用加计扣除需单独归集凭证)。

制定《纳税申报日历》,标注各税种申报截止日、资料准备清单(如企业所得税年度申报需附关联交易同期资料)。

采用 “系统自动取数 + 人工复核” 模式,避免手工填报错误(如增值税申报表从 ERP 系统直接提取销项数据)。

(三)信息化工具赋能税务风险管控

选择支持自动计税的系统(如 SAP 的税务引擎可根据交易类型自动匹配税率),减少人工计算误差(例:销售不动产自动适用 9% 税率并生成价税分离分录)。

对接税务机关系统:通过电子税务局接口实现批量申报、发票勾选认证,降低操作失误(如批量导入进项发票明细校验重复认证)。

设定关键指标预警阈值(如增值税税负率偏离行业均值 ±15% 时触发警报),系统自动生成风险分析报告(例:某地区分公司连续 3 个月企业所得税贡献率低于同行业,提示成本列支异常)。

建立发票查重验真平台:通过 OCR 识别发票代码、号码,对接全国增值税发票查验平台,防止重复报销或假票(如员工报销时需上传发票照片,系统自动校验)。

(四)构建税务风险监督与改进机制

税收优惠适用准确性(如高新技术企业研发费用占比是否达标);

关联交易定价合理性(如母子公司服务收费是否符合独立交易原则)。

聘请税务师事务所进行年度税务健康检查,出具风险评估报告(如土地增值税清算前的税负测算)。

与税务机关保持沟通:定期参加税企座谈会,获取政策解读(如金税四期上线前了解数据报送新要求),避免因政策理解偏差导致风险。

二、财务体系搭建过程中的注意事项

(一)政策适应性与前瞻性

关注税法变化对体系的影响(如 2025 年可能实施的消费税改革需提前调整会计科目),建立 “政策变动 - 体系修订” 响应流程(例:个人所得税专项附加扣除政策更新后,7 日内完成工资系统参数调整)。

避免 “一刀切” 制度设计:针对不同业务板块(如跨境业务、分支机构)制定差异化税务方案(如海外子公司需适配当地预提所得税规定)。

(二)业财融合与数据贯通

确保业务数据与财务数据同步(如 ERP 系统中销售订单、出库单、发票信息实时关联),防止因数据割裂导致税务申报错误(例:电商企业线上订单未及时导入财务系统,造成收入漏报)。

建立税务数据看板:整合各部门税务相关数据(如采购部提供进项发票取得进度,销售部反馈折扣折让情况),实现全链条数据可追溯。

(三)人员专业能力与风险意识

税务岗位需具备注册税务师等资质,定期参加培训(如每年完成 72 学时税法更新课程),避免因专业不足导致操作失误(如混淆 “混合销售” 与 “兼营” 的税务处理)。

对全员开展税务合规培训:重点讲解发票报销规范、业务环节税务影响(如销售人员需知晓促销活动赠品的视同销售纳税义务),建立 “人人都是风险防控员” 的意识。

(四)档案管理与证据留存

建立电子税务档案库:按年度、税种分类存储申报表、完税凭证、发票台账等资料,保存期限不少于 10 年(如企业所得税年度申报表需与财务报表、审计报告关联归档)。

关键业务留存佐证材料:如税收优惠备案资料(研发项目立项书、费用分配表)、资产损失税前扣除证明(报废固定资产的鉴定报告),以备税务稽查。

三、财务体系搭建的具体操作流程

(一)筹备阶段(1-2 个月)

梳理现有财务流程中的税务风险点(如通过历史税务稽查报告分析高频问题)。

评估企业规模、行业特性(如制造业需重点关注存货计价方法的税务影响),确定体系搭建优先级。

参考《企业内部控制应用指引第 12 号 —— 税务风险》,制定《税务风险管理手册》大纲,明确制度模块(发票、申报、政策等)。

(二)建设阶段(3-6 个月)

例:《发票管理制度》需包含 “发票开具审批单模板”“异常发票处理流程(如收到失控票的应对步骤)”。

组织内部评审:邀请财务、法务、业务部门负责人讨论制度可行性(如销售部门对开票时限要求的反馈)。

部署税务管理系统:对接财务软件、OA 系统,设置自动校验规则(如报销单金额与发票金额不一致时禁止提交)。

招聘或内部选拔税务专员,明确其向财务总监汇报的层级关系。

开展制度宣贯培训,考核合格后上岗(如发票管理流程测试得分需≥80 分)。

(三)试运行与优化阶段(持续)

选取 1-2 个业务单元先行试点,记录流程耗时、错误率(如试点部门首月发票认证错误率从 15% 降至 3%)。

每月召开复盘会,收集优化建议(如税务申报流程中增加 “附列资料完整性检查” 环节)。

全公司推行新体系,同步上线风险预警系统,设置 “红黄蓝” 三级预警(如连续两期税负率异常触发黄色预警,需财务负责人复核)。

每季度根据税法更新、业务变化调整制度(如新增跨境服务免税政策时,7 日内更新《国际业务税务操作指引》)。

四、典型案例:某制造业企业税务风险防控体系搭建

背景:该企业因发票审核不严,2024 年被查出 300 万元虚开进项票,补缴税款及罚款 500 万元。

引入发票智能审核系统:对接增值税发票查验平台,自动识别 “开票方异常”“发票代码与号码不匹配” 等风险。

建立供应商黑名单:对开具异常发票的供应商立即冻结合作,并追溯 3 年内交易记录。

增设税务合规岗:负责每月扫描全公司发票数据,生成《发票风险热力图》(如某供应商开票异常率超过 5% 则高亮警示)。

效果:2025 年上半年未再出现发票违规问题,税务稽查风险评分从 “高风险” 降为 “低风险”。

财务体系搭建防范税务风险的核心在于 “全流程管控 + 数字化赋能 + 动态优化”。企业需将税务思维嵌入财务制度、流程、系统及人员意识中,通过标准化操作减少人为漏洞,借助技术手段实现风险预判,最终形成 “预防 - 控制 - 改进” 的闭环管理体系。