企业向个人借款,一直是税务部门的重点关注事项。具体该怎么操作呢,今天一起来学习:

1 企业向个人借款,出事了!个人被罚139万!

1、杨X芬,借款3,000,000给华煤集团有限公司使用而取得利息收入4,384,979元,取得的利息收入未按规定申报纳税。

2、杨X娟,分别借款4,600,000和2,000,000,合计660万给华煤集团有限公司使用而取得利息收入12,940,134.82元,取得的利息收入未按规定申报纳税。

1、根据《中华人民共和国税收征收管理法》第六十三条之规定,决定对杨X芬偷税行为处少缴税款0.5倍罚款,即罚款金额491,820.10元 。

2、根据《中华人民共和国税收征收管理法》第六十三条之规定,决定对杨秀娟偷税行为处少缴税款0.5倍罚款,即罚款金额合计1,392,809.40元 (增值税罚款115,078.56元,城市维护建设税罚款6,733.04 元,个人所得税罚款1,270,997.80 元)。

那么,企业向个人借款税务上该如何处理呢?我们从是否支付利息,两个角度,分别来看看:

2 企业向个人借款涉税处理之有偿篇

企业向个人借款支付利息,需要注意的税务问题有以下几个方面:

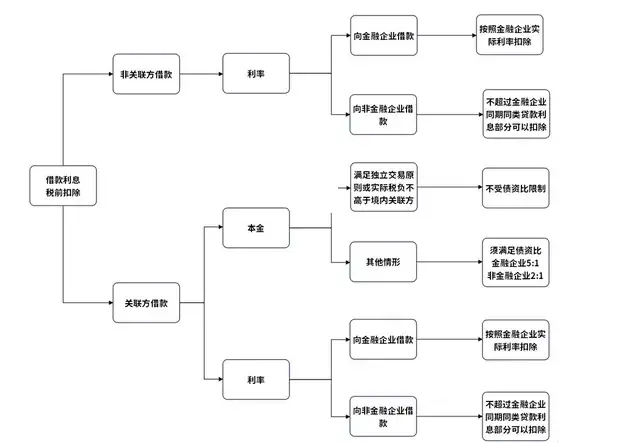

公司发生的经营性借款利息支出税前扣除需取得发票、满足关联借款的债资比要求,利率水平不高于同期同类银行贷款利率等,另外还需要考虑股东出资是否缴足等特殊情形。

企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。不需要发票的情况支付个人500元/次(或者每日累计500元)以下的零星支出,不需要发票,可以凭自然人开具的个人收据在企业所得税前扣除。

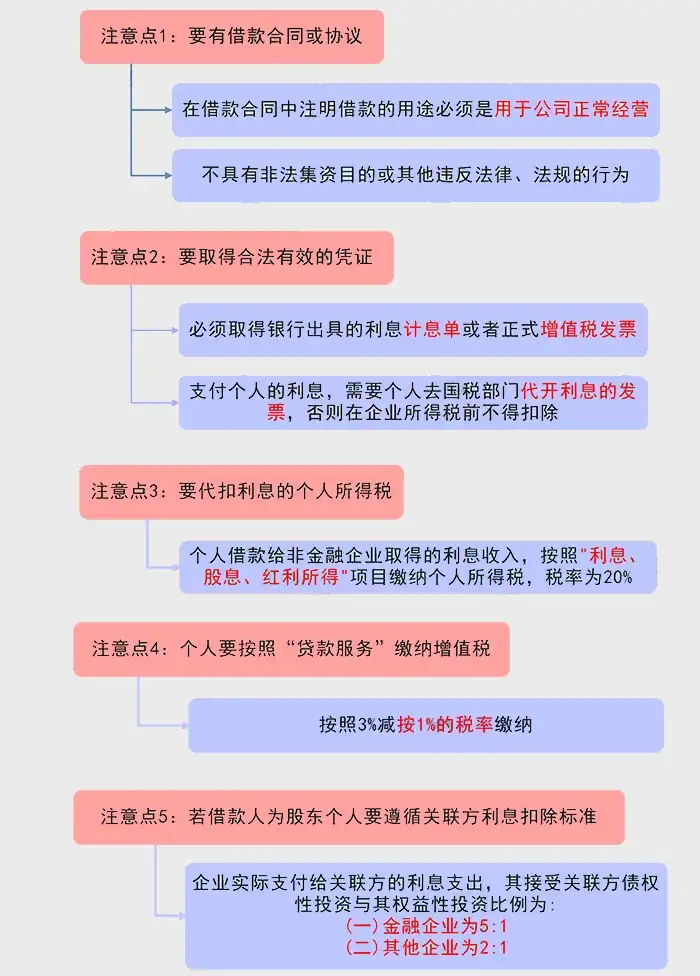

①非关联方借款支付给个人利息,满足下列条件且不超过金融企业同期同类贷款利息部分可以税前扣除。企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;企业与个人之间签订了借款合同。

②关联方借款支付给关联方个人的利息,需满足债资比且不超过金融企业同期同类贷款利息部分可以税前扣除。

(3)公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

个人把资金借款给企业取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要缴纳增值税及附加税。注意:个人取得的借款利息收入低于500元/次,免征增值税。

个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。

企业与个人签订的借款合同,按照《印花税法》规定,不需要缴纳印花税。

3 企业向个人借款涉税处理之无偿篇

企业向个人借款不支付利息,需要注意的税务问题有以下几个方面:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号):

《营业税改征增值税试点实施办法》第十四条规定,下列情形视同销售服务、无形资产或者不动产:单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

上述视同销售的规定,不包含个人向“其他单位或者个人无偿提供服务”。因此,个人无偿借款给企业不涉及增值税。

修订后的《个人所得税法》及实施条例没有视同销售的规定,个人无偿借款给企业也不涉及个人所得税。

4 企业向个人借款的五点注意事项

1、查看是否签订了借款合同,合同是否明确了借款用途、借款金额、时间和利率。

3、查看借款利率水平是否不高于同期同类银行贷款利率,超过部分的利息无法税前抵扣。

4、判断借款人是否是公司的关联方,如股东借款给企业,关联债资比限制,金融企业为5:1,其他企业是2:1。超过部分的利息无法税前抵扣。

5、对于自然人代开发票部分,需要企业在支付个人借款利息时,代扣代缴个税