企业收到的违约金需要交税吗?要交哪些税?看看税务局是如何规定的吧:

首先收到违约金,是需要交税的!一般情况下包括:增值税、企业所得税。

一般情况下包括:增值税、企业所得税。

购买方违约,销售方收取违约金。

1、合同未履行:双方未发生应税行为,不属于增值税征税范围,无需缴纳增值税。

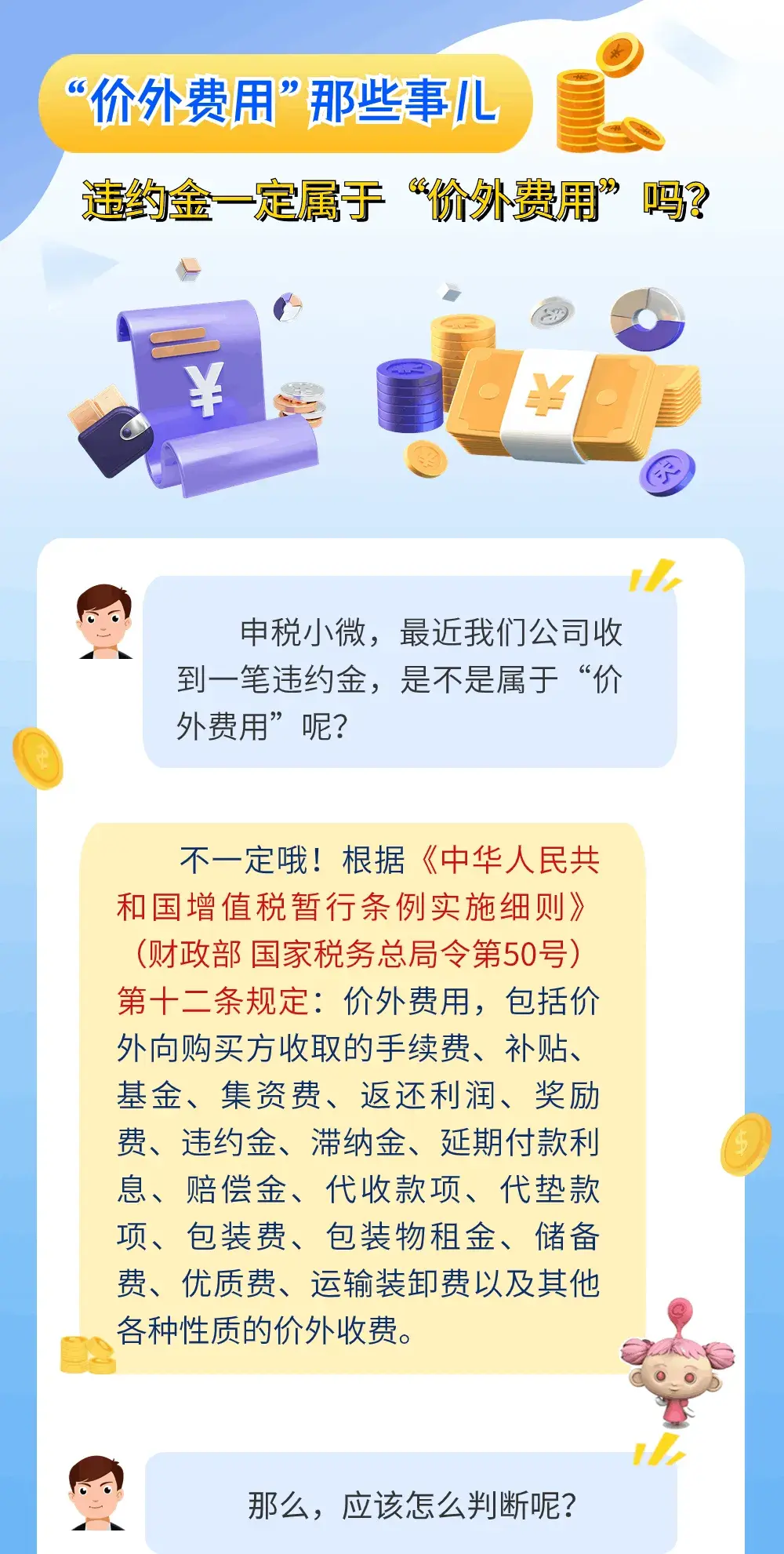

2、合同已经履行:双方发生经营业务活动,销售方收取的违约金属于价外费用,应并入合同价款,需要缴纳增值税。

特别注意

1、需要缴纳增值税的情况:

(1)销售方在销售货物或提供服务等,向购买方收取的违约金、罚款等,会计核算可能被计入“营业外收入”,但是构成了增值税价外费用,就需要缴纳增值税。

(2)执行《小企业会计准则》的,出售固定资产、无形资产等是净利得的,需要按规定计算缴纳增值税。

2、不需要缴纳增值税的情况:

(1)企业接受捐赠,或者收取的违约金、罚款等不构成增值税价外费用的,资产盘盈等,会计核算计入“营业外收入”,是不需要缴纳增值税的。

(2)执行《小企业会计准则》的,收到与销售额或销售数量不挂钩的政府补助,会计核算计入“营业外收入”,也是不需要缴纳增值税。

1、收取违约金的一方

企业收取的违约金收入应作为企业所得税应税收入。

2、支付违约金的一方

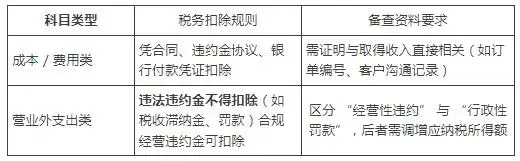

企业支付的与生产经营有关的违约金,属于企业实际发生的与取得收入有关的、合理的支出,且不属于企业所得税法规定的不得扣除的支出项目。

因此,对于违约金的支付方,其支付的违约金准予在计算企业所得税应纳税所得额时扣除,但应以取得真实、合法且具备关联性的税前扣除凭证为前提。

风险提示

• 若将 “行政性罚款” 错误计入成本,汇算清缴时未调增,可能面临补税(25% 企业所得税)+ 滞纳金(每日 0.05%);

• 大额经营性违约金(如单笔超 100 万元)需在年报附注中单独披露,说明违约原因及对当期利润的影响。

| 上一篇:西安公司注销|一般注销和简易注销有什么区别?简易注销被驳回后,还可以继续提交吗? |

| 下一篇:西安注销公司|公司注销过程中常见的税务难点及应对策略,2025年最新 |