土地增值税和增值税虽然听起来差不多,但两者可是千差地别。具体有什么区别?今天一起来学习下

土地增值税和增值税不是一回事,它们在概念、征税对象、计税依据、税率等方面存在区别,具体如下:

1、概念与征税对象

增值税:是对销售货物、提供加工修理修配劳务以及进口货物的单位和个人,就其实现的增值额征收的一个税种。其征税范围广泛,涵盖货物的生产、批发、零售、进口以及加工和修理修配劳务等多个环节。

土地增值税:是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。

2、计税依据

增值税:计税依据是货物或劳务的增值额,通常是销售额减去购进额后的余额,实行税款抵扣制,即应纳税额是当期销项税额减去当期进项税额的余额。

土地增值税:计税依据是房地产转让所得的增值额,即转让房地产所取得的收入减除规定扣除项目金额后的余额。扣除项目包括取得土地使用权所支付的金额、开发土地和新建房及配套设施的成本和费用、与转让房地产有关的税金等。

3、税率

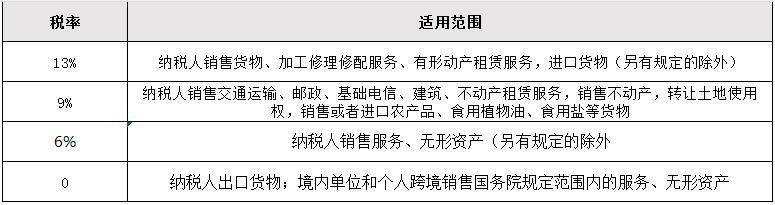

增值税:采用比例税率,分项目规定了 3 档税率,即基本税率 17%(现税率已调整)、低税率 13%(现税率已调整)和零税率。小规模纳税人销售货物或者应税劳务,按 3% 的征收率征收(疫情期间有优惠政策调整)。

土地增值税:按照增值额与扣除项目金额的比例大小,实行 30%、40%、50%、60% 的 4 级超率累进税率。

4、征收管理机关

增值税:由国家税务机关负责征收管理。

土地增值税:由地方税务机关负责征收管理。

5、纳税地点

增值税:纳税地点根据纳税人的情况有所不同,如固定业户向其机构所在地主管税务机关申报纳税等。

土地增值税:纳税人应向房地产所在地主管税务机关申报纳税。

7、纳税期限

增值税:纳税期限分别为 1 日、3 日、5 日、10 日、15 日或者 1 个月。

土地增值税:纳税期限为纳税人在转让房地产合同签订之日起 7 日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

1、土地增值税税率表

2、增值税税率表

另外,适用简易计税方法计算缴纳增值税的征收率为 3%。小规模纳税人销售不动产、符合条件的经营租赁不动产(土地使用权)等,以及一般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行为,征收率为 5%。个人出租住房,按照 5% 的征收率减按 1.5% 计算应纳税额

| 上一篇:西安财务外包|财务外包怎么收费?代理机构怎么选? |

| 下一篇:发票备注栏填写不全=白开票?税局正式明确!2025年数电票备注栏新标准来了! |