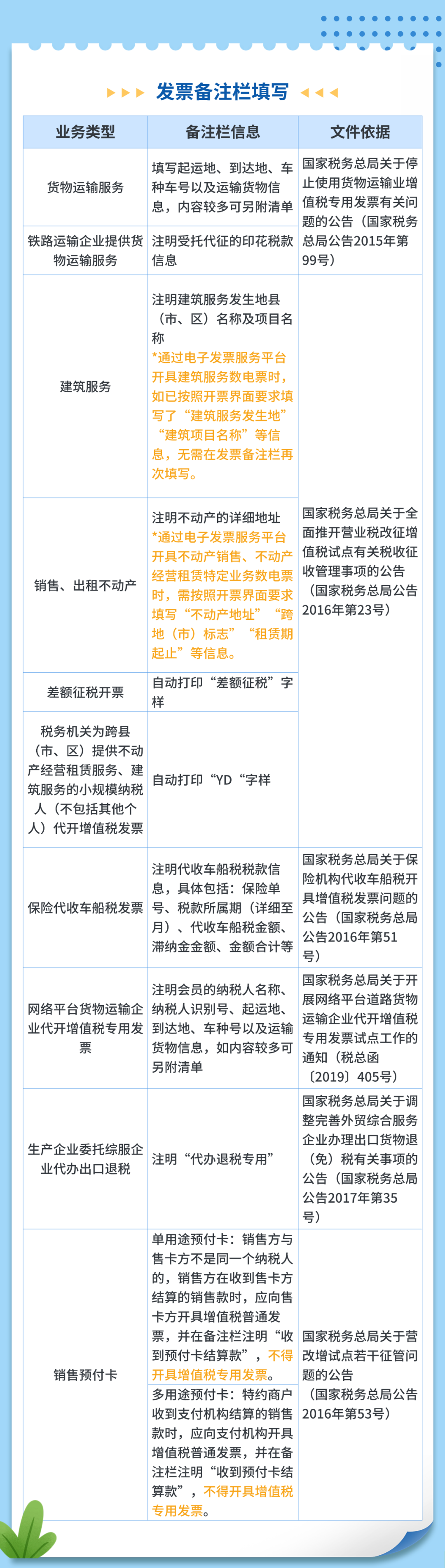

注意!发票备注栏填写不全等于白开票!2025年,发票备注栏填写最新标准来了!一起来学习:

数电发票“备注栏”要不要填写?

分两种情况:

第一种:法规有明确格式要求的,必须按正确格式填写。

填写格式错误或未填写备注税务部门认定为则为“虚开”,不予抵扣增值税,也不能税前扣除。

第二种:法规没有明确格式要求的,建议填写。

备注是作为发票与真实业务之间的信息链接纽带,也是证明业务真实性的指引信息之一,需要尽可能的填写与真实业务有关联的辅证信息。

01、违反发票管理办法

开具发票应当按照规定的时限、顺序、栏目、内容,全部联次一次性如实开具,并加盖发票专用章。开票方开具的不符合规定的发票,不得作为财务报销凭证,任何单位和个人是有权拒收的。

取得未按规定备注的发票,显然属于取得了不合规票据,违反发票管理法规,将由税务机关责令改正,税务机关还可以根据《中华人民共和国发票管理办法》进行处罚。(具体政策请参照--中华人民共和国发票管理办法)

02、增值税风险

企业购进货物、劳务、服务、无形资产、不动产时,取得的增值税扣税凭证如果不符合法律、行政法规规定,进项税额不得从销项税额中抵扣。如果企业已经抵扣了,需要进行增值税进项税额转出。

03、企业所得税

企业取得填写不规范、不符合规定的发票,不得作为企业所得税的税前扣除凭证,无法在企业所得税税前扣除。

04、土地增值税风险

土地增值税纳税人,接受建筑安装服务取得的增值税发票,应当在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

| 上一篇:土地增值税与增值税是什么关系?两者有什么区别?最新税率表来了 |

| 下一篇:西安会计审计事务所|会计审计审什么?哪些时候需要进行会计审计? |