年底将至,很多企业有暂估的成本还没有发票,该怎么办呢?快来安安一起来聊聊解决方法:

税局回复:

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)文件第六条规定,关于企业提供有效凭证时间问题。企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)文件第六条规定,关于以前年度发生应扣未扣支出的税务处理问题。根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

暂估的成本一直没有发票怎么办?这个问题需要分不同情况来看:

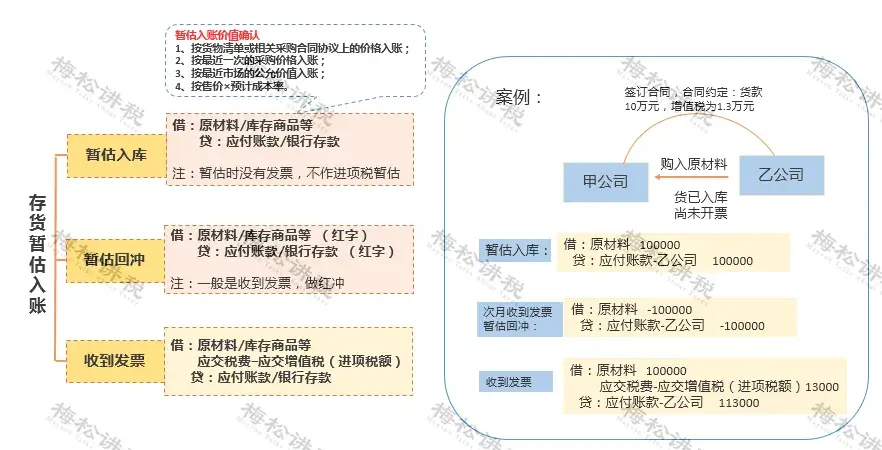

1、外购的存货没有发票

在企业所得税方面,季度预缴时,按照会计核算的数据直接申报(即按暂估数申报),不需要做纳税调整;在汇算清缴时,只要在次年5月31日前收到发票的,就可以税前扣除,否则就需要做纳税调增。在汇算清算结束后才收到发票的,只要在5年内,就可以申请追补扣除。

外购存货需要,以下情况的可以不需要销货方开具发票:

1.货物销售方是个人的,交易金额满足“小额零星”标准的(即500元以下);

2.从境外购入的;

3.从农户个人采购的自产自销农产品。

外购存货暂估具体的账务处理如下:

2、自制的存货没有发票

自制存货的成本,涉及到原材料耗用、燃料动力、人工费用等,这里面都有可能涉及到暂估的问题。比如,外购原材料的暂估、外购燃料煤的暂估、人工费用等。

自制存货的人工费用,在没有实际发放的情况计提工资等,实际上也是一种暂估。自制存货中包括的工资等,季度预缴企业所得税时,按照会计核算数据申报扣除,不做纳税调整;在企业所得税汇算清缴时,要求在次年5月31日前必须实际发放,否则就不得税前扣除。当然,工资的“暂估”与实际发放,都是不需要发票的。

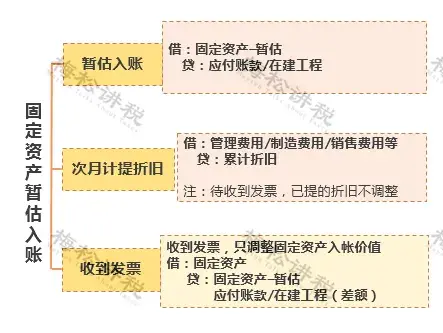

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

由于《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)对于暂估计税基础固定资产的后期调整方式未给出明确规定,因此各地税务机关或税务人员按照各自不同理解和观点执行,存在很大的税收争议,企业需要特别注意该问题可能给企业带来的税务风险。

具体的账务处理如下:

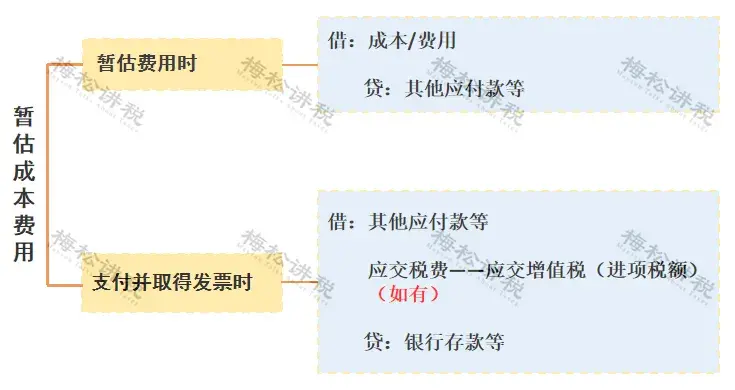

这种情况下,企业当年实际发生的相关成本费用,由于各种原因未能及时取得有效凭证的,在预缴季度所得税时,可以暂按账面发生金额进行核算,但是在汇算清缴时,必须提供该成本、费用的有效凭证。

具体的账务处理如下:

1 发票要求

企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。这通常意味着企业需要在次年5月31日前提供相关的发票或其他有效凭证。

对于外购存货,如果销售方是个人的,且交易金额满足“小额零星”标准(即500元以下),或者从境外购入、从农户个人采购的自产自销农产品,可以不需要销货方开具发票。

2 时间限制

企业应在年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并完成汇算清缴,结清应缴应退税款。

对于暂估入账的金额,如果在汇算清缴结束后才收到发票,只要在5年内,企业可以申请追补扣除。

3 会计处理

暂估成本的会计处理包括暂估入库和暂估回冲两个步骤。暂估入库时,借记相关成本科目(如生产成本),贷记应付账款——暂估等。收到发票后,根据发票金额进行回冲处理。

| 上一篇:简易计税VS一般计税!计算公式、适用范围、税率、抵扣、开票,一文全攻略 |

| 下一篇:2026年降至,来年的税务合规计划如何搭建?西安华安财税来支招~ |