同样是开发票,为什么有的企业按9%交税,有的却只交3%?”增值税计税方式选错,可能让企业多缴冤枉钱!简易计税和一般计税怎么选?今天一次性讲清楚!

又称简易征收,即简易征税办法。

是增值税一般纳税人因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率来征收增值税。

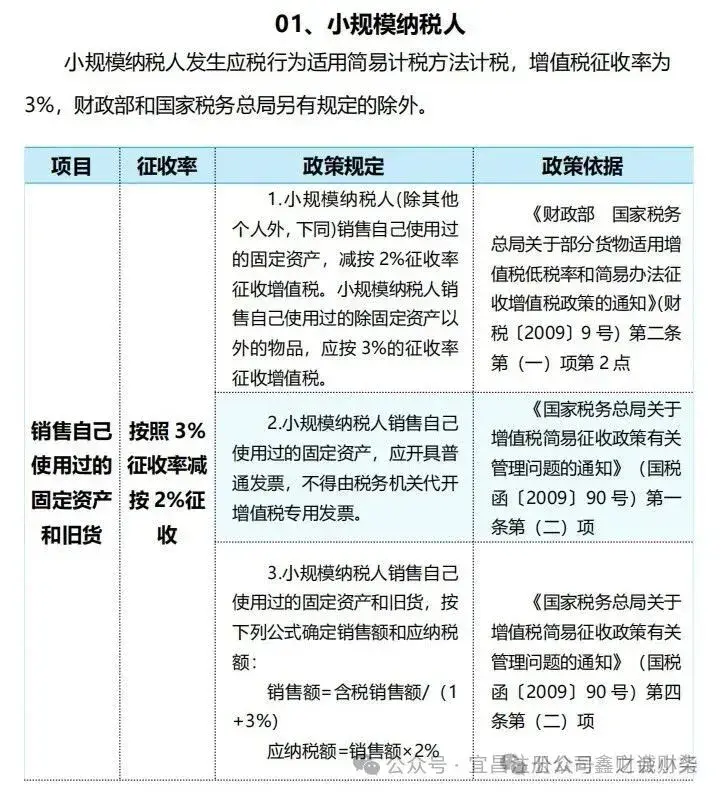

企业采用简易计税按照销售额和增值税征收率计算的增值税税额,不得抵扣进项税额。

指的是计算一般纳税人发生应税行为的应纳税额。

是指当期销项税额抵扣当期进项税额后的余额。

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。一般计税方法适用范围是一般纳税人。

计算公式不同

一般计税方法下的当期应纳税额=当期销项税额-当期准予抵扣的进项税额

一般计税方法下的当期销项税额=不含增值税销售额×适用税率=含增值税销售额÷(1+适用税率)×适用税率

简易计税方法下的当期应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

适用范围不同:

小规模纳税人提供应税服务适用简易计税方法计税。

一般纳税人提供应税服务适用一般计税方法计税,一般纳税人在特定情况下可以选择简易计税方法计税的。

税率不同:

一般计税方法使用的税率根据使用情形涉及不同税率。

简易计税办法使用的税率一般以3%。

是否抵扣不同:

采用一般计税方法的通常可以抵扣进项税额。

适用简易计税方法,不得抵扣进项税额;

是否开具专票不同:

采用一般计税方法的一般纳税人通常可以开具增值税专用发票。

适用按3%简易计税办法计算缴纳增值税的项目,小规模纳税人可向税务机关申请代开增值税专用发票。

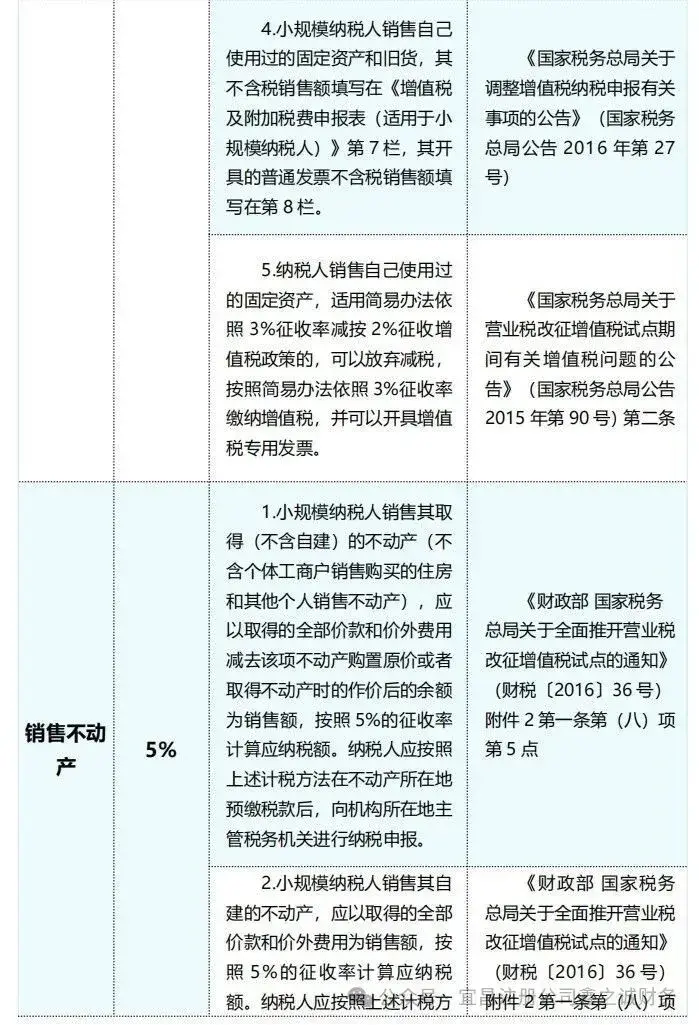

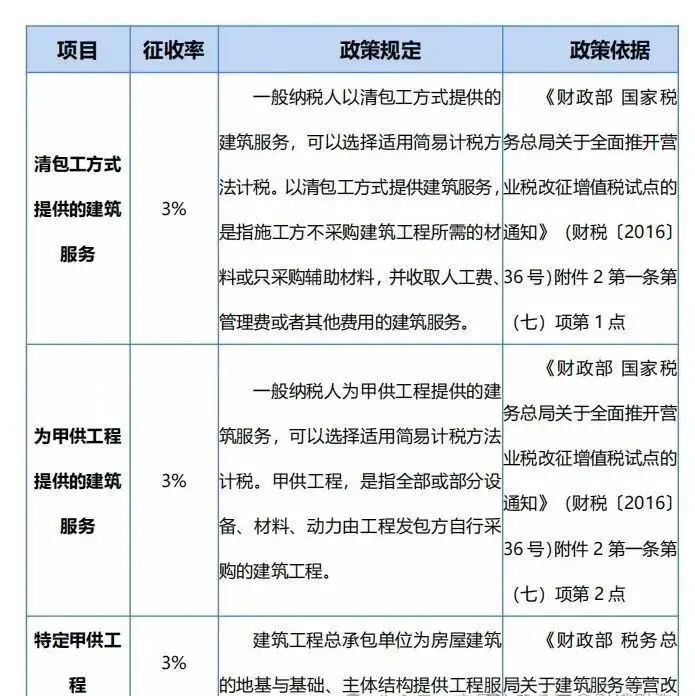

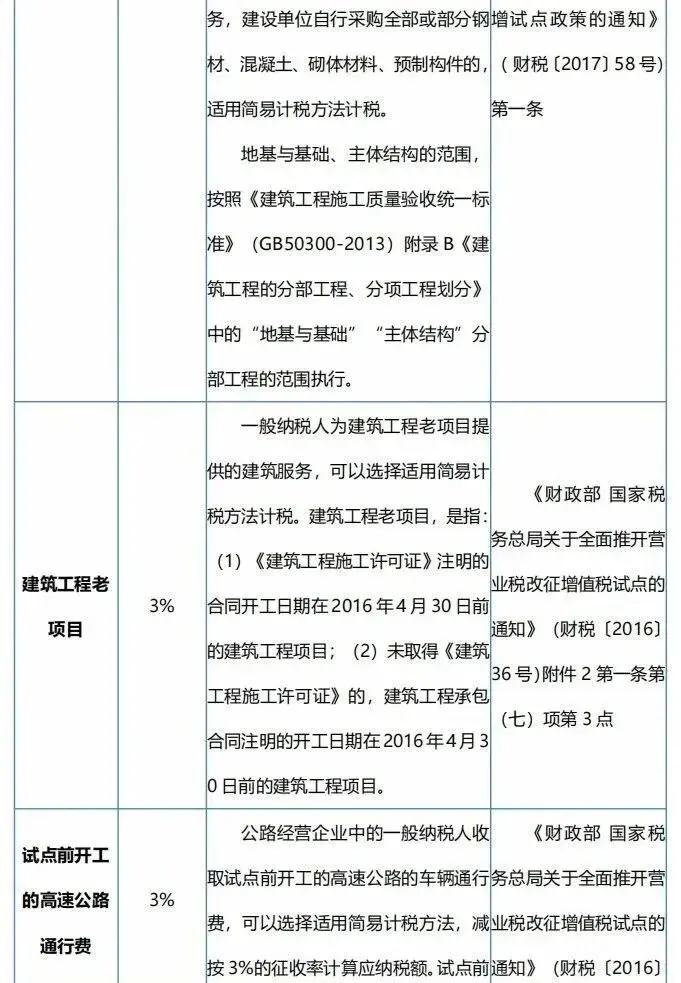

小规模纳税人、个体工商户简易计税项目

一般纳税人简易计税项目

误区一:选择一般计税后不能转回简易计税。

一般纳税人属于增值税法规定的可选择简易计税项目,选择了一般计税,是否可以转为简易计税呢?

现行政策并无禁止性规定,只要是符合简易计税的条件和范围,一般计税和简易计税之间是可以相互转换的。

即企业可以将一般计税方式变更为简易计税方式。

需要注意的是,某些地区可能有特定的政策规定~

误区二:一般计税变为简易计税受36个月制。

(财税〔2016〕36号)第十八条的规定,一般纳税人发生应税行为适用一般计税方法计税。

一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

从上述政策看出,选择简易计税方法计税的,如果要变更为一般计税方式要等36个月。反之,一般计税变更为简易计税则不受36个月的限制,可以随时由一般计税转为简易计税。

误区三:转为一般计税之前的进项税一律不得抵扣

(财税〔2016〕36号)附件2 规定:不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:可以抵扣的进项税额=固定资产、无形资产、不动产净值/(1+适用税率)×适用税率。

误区四:同一业务不能选择性适用一般计税或简易计税。

同一业务是否可以选择性一般计税和简易计税,取决于具体情况:一般情况下,小规模纳税人发生应税行为时适用简易计税方法。

但对于一般纳税人,如果发生财政部和国家税务总局规定的特定应税行为,也可以选择适用简易计税方法。

在一个建筑企业中,不同的工程项目可以选择不同的计税方法。例如,有的项目可以选择一般计税,而另一个项目可以选择简易计税。

| 上一篇:西安股权架构设计|公司想要重构股权该从哪里入手?如何进行风险防控 |

| 下一篇:年底将至,“暂估入账”最晚什么时候回票?一直没有票怎么办? |