很多人都觉得注册个体比较简单、税务上也没有那么麻烦。事实真的如此吗?其实,个体的税务风险,可一点不比公司少,今天来一起认识下:

1 主体登记及资格违规

政策依据:《税务登记管理办法》第10条要求自领取营业执照30日内登记;超6个月未登记,工商部门可吊销执照(《公司登记管理条例》第64条)。

政策依据:个体工商户条例》第23条禁止提交虚假材料注册。

2 纳税申报违规

政策依据:免税≠免申报!《税收征管法》第25条要求纳税人按期申报,即使享受小规模纳税人季度30万元免征增值税优惠(财税〔2023〕1号),仍需申报。

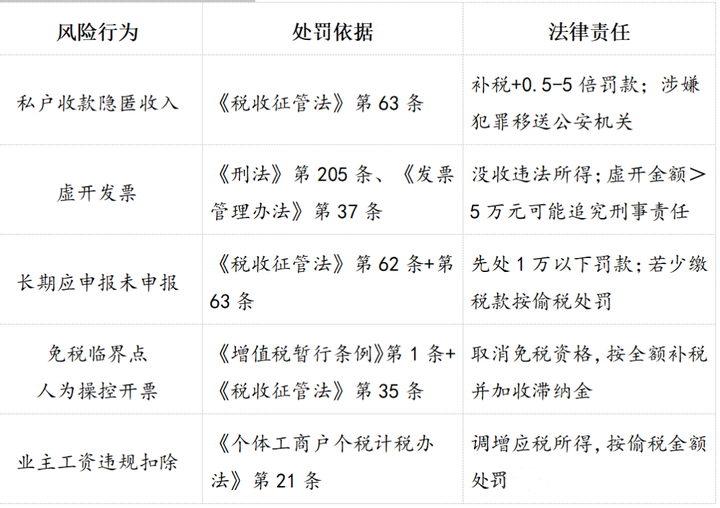

风险:连续6个月零申报且系统检测到私户流水,可能被认定为隐匿收入(偷税),按偷税金额处0.5-5倍罚款(《税收征管法》第63条)。

政策依据:将经营所得(5%-35%超额累进)伪装为综合所得(如“劳务报酬”),违反《个人所得税法实施条例》第6条关于所得分类的规定。

风险:需合并补税,若被认定故意逃避累进税率,构成偷税。

3 账簿管理违规

政策依据:《税收征管法》第22条要求从事生产经营的纳税人自领取营业执照15日内设置账簿;《个体工商户建账管理暂行办法》明确:注册资金20万元以上、月销售额4万元以上(工业)或8万元以上(商业)等标准必须建复式账。

风险:未建账导致成本无法税前扣除(依据《个体工商户个人所得税计税办法》第16条),且按《税收征管法》第62条可处最高1万元罚款。

政策依据:未达建账标准的个体户,依《个体工商户建账管理暂行办法》第13条必须建立收支凭证粘贴簿、进销货登记簿。

风险:税务机关有权核定应纳税额,且可能因凭证缺失被认定为收入不实,触发偷税嫌疑(《税收征管法》第35条)。

4 发票管理违规

政策依据:为他人虚开普票(如收取“开票费”)违反《发票管理办法》第22条;若涉及专票,按《刑法》第205条可追究虚开增值税专用发票罪。

稽查手段:金税四期监控“三流一致”(合同、资金、发票),对品名、金额、频率异常自动预警。

政策依据:作废比例超当期50%且金额>10万元,被《增值税发票风险管理办法》列为高风险行为。

风险:如深圳个体户因月末集中作废发票避税被追缴217万元。

5 资金收支违规

政策依据:通过微信/支付宝或个人卡收取经营款未申报,违反《税收征管法》第63条“不列、少列收入”的偷税要件。

稽查手段:央行大额交易报告(银发〔2018〕125号)推送税务,比对商户收款码流水。

政策依据:将家庭开支(如购房、旅游)计入经营成本,违反《个体工商户个人所得税计税办法》第16条“用于个人和家庭的支出不得扣除”。

6 税前扣除及税收优惠滥用

政策依据:《个体工商户个人所得税计税办法》第21条明确规定:“业主的工资薪金支出不得税前扣除”。

政策依据:季度开票额人为控制在30万元临界点(如29.8万),违反《增值税暂行条例》第1条“真实交易”原则;连续注销重设个体户避税,被《税收征管法》第35条认定为“计税依据明显偏低”。

风险:强制转为一般纳税人(连续12个月销售额>500万元),丧失免税资格。

7 小税种及年度报告违规

政策依据:自有经营用房未缴房产税(按房产余值1.2%或租金12%),违反《房产税暂行条例》第2条;未缴购销合同印花税(0.03%),违反《印花税法》附注税目表。

政策依据:《个体工商户年度报告暂行办法》第3条要求每年1月1日-6月30日申报;逾期将罚200元,标记“经营异常”并公示(《企业经营异常名录管理暂行办法》第8条)。

8 高风险操作后果及合规指引

达标个体户必须建立复式账(《建账暂行办法》第3条),保留凭证10年(《税收征管法》第24条);

经营资金必须通过公户或备案个人卡(央行《金融机构客户尽职调查办法》第9条);

年所得≤100万元可享个税减半(财税〔2021〕12号),但需真实业务佐证;

对核定征收有异议可申请查账(《税收征管法实施细则》第47条),但需提供完整账证。

个体户税务合规的核心是“证据链闭合”——从合同、资金、发票到物流/服务记录需完整对应(尤其超50万元交易)。