当公司因会计交接不清导致账务混乱时,需按 “紧急止损 — 系统梳理 — 风险排查 — 机制重建” 的逻辑分步处理,同时必须重视其潜藏的财税、法律及经营风险。以下是具体操作方案与风险解析:

一、先做 “紧急止损”:避免混乱扩大

在全面梳理前,优先阻断账务混乱对当前经营的影响,核心是 “冻结错误、固定现状”:

暂时停止非必要的账务调整(如跨期费用分摊、往来款核销),避免 “越调越乱”;

明确当前账务的 “截止节点”(如以最近一个月末为基准),后续所有新业务(收入、支出、付款)严格按新流程记录,与历史混乱部分做 “物理隔离”。

收集原会计的交接资料(如交接清单、未完成的凭证、未核对的报表),确认哪些内容 “无记录”“记录矛盾”“资料缺失”(如银行对账单未打印、发票存根未归档);

与原会计(若可联系)沟通,补充书面说明(如未处理的往来款明细、待抵扣进项税情况),避免后续责任推诿。

立即核对银行账户余额(所有对公账户 + 关联的私人账户):以银行对账单为准,对比账面余额,找出差异(如未达账项、漏记收支),避免资金被挪用或漏记;

盘点现金库存(若有):确保现金日记账与实际库存一致,排查是否存在白条抵库、现金坐支等问题。

二、系统梳理:从 “混乱” 到 “清晰” 的 4 步操作

梳理的核心是 “追溯源头、逐笔核对、还原真实账务”,需按 “基础资料→核心模块→差异调整→最终确认” 的顺序推进:

账务混乱的本质往往是 “资料缺失”,需先收集以下关键资料:

外部凭证:近 3-5 年的银行对账单(需完整,含零余额账户)、增值税发票(进项 / 销项)、完税证明、社保缴费凭证、银行回单(付款 / 收款);

内部记录:销售合同 / 采购合同、出入库单、工资表、费用报销单(需签字审批)、固定资产台账;

历史报表:原会计编制的资产负债表、利润表(即使混乱,也作为初始参考)、纳税申报表(需与税务局系统核对)。

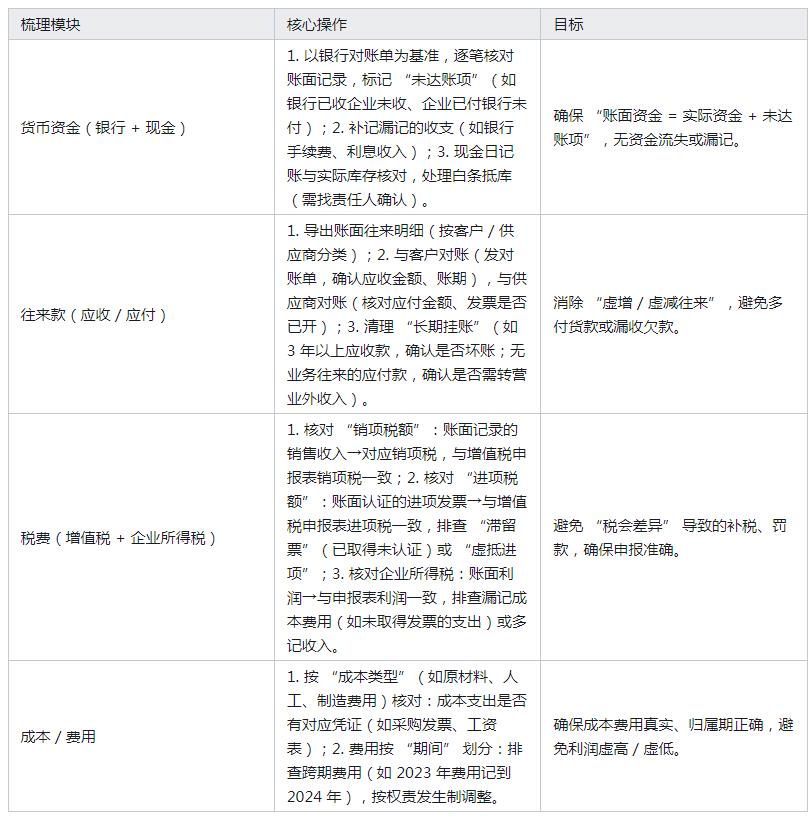

针对账务混乱的高频领域,分模块逐一核对,建议从 “资金”“往来”“税费” 三大关键模块入手(这三类直接关联风险):

对梳理中发现的错误(如漏记收入、多记费用、科目用错),需编制正式的调整会计分录,并附调整说明(注明错误原因、依据资料),避免后续重复调整。

步骤 4:最终确认 “账实相符、账证相符、账表相符”

账实相符:库存商品 / 固定资产账面数量→与实际盘点数量一致;

账证相符:账面记录→与对应的凭证(发票、合同、回单)一致;

账表相符:总账余额→与明细账余额一致,报表数据→与总账余额一致。

三、必须重视的 4 大核心风险

会计交接不清导致的账务混乱,不仅是 “记账问题”,还可能引发财税、法律甚至经营风险,具体如下:

补税 + 罚款 + 滞纳金:若漏记收入、多抵进项税、少缴企业所得税,被税务局稽查后,需补缴税款,同时按日加收万分之五的滞纳金,并处以税款 50%-5 倍的罚款;

税务信用降级:长期账务混乱导致纳税申报异常,可能被列为 “非正常户”,影响发票领用、出口退税,甚至影响企业招投标、贷款。

刑事责任(极端情况):若混乱中存在 “虚开发票”“隐匿收入偷逃税”(如原会计故意隐瞒收入),企业负责人或财务负责人可能涉及 “逃税罪”“虚开增值税专用发票罪”,面临拘役、有期徒刑及罚金;

民事责任:若因往来款混乱导致多付供应商货款,或漏收客户欠款,企业可能需向责任人(如原会计、现任财务)追责,引发劳动纠纷或诉讼。

数据失真误导决策:混乱的账务无法反映真实利润、现金流(如账面盈利但实际资金短缺),导致管理层误判经营状况,做出错误决策(如盲目扩大生产、过量采购);

融资受阻:若企业需贷款或融资,投资方 / 银行会要求提供清晰的财务报表,混乱的账务会直接导致融资失败。

资金监管漏洞:若银行账户未核对,可能存在 “公款私存”“挪用资金”(如原会计将收款转入私人账户),且长期无法发现;

内部追责困难:因交接不清,无法界定原会计与现任财务的责任,可能引发内部推诿,影响团队稳定性。

四、长效机制:避免再次出现交接混乱

梳理完成后,需建立 “交接规范 + 日常管控” 机制,从根源上预防问题:

明确交接范围:不仅包括凭证、报表、印章,还需包含 “未处理事项清单”(如待抵扣发票、未对账往来款)、“系统账号密码”(如报税系统、网银)、“重要联系人”(如税务局专管员、审计师);

要求 “书面交接 + 三方签字”:交接人、接收人、监交人(如财务负责人)共同签字确认,交接清单存档至少 5 年;

设置 “交接过渡期”:建议原会计离职后 1-2 周内保持沟通,协助接收人处理遗留问题。

定期核对:每月末强制核对 “银行对账单 vs 账面资金”“往来款 vs 客户 / 供应商对账”,形成核对记录;

凭证归档规范:所有凭证需附完整附件(发票、合同、回单),且按日期编号归档,避免缺失;

交叉检查:设置财务内部交叉检查机制(如成本会计核对费用会计的记录),及时发现错误。

对现任财务进行培训(如税务政策、账务处理规范),确保其能独立处理复杂账务;

若企业规模小、无专业财务,可委托正规代理记账公司或聘请兼职财务顾问,避免 “一人记账、无人监督”。

会计交接不清导致的账务混乱,需 “先止损、再梳理、后防风险”:短期通过逐模块核对还原真实账务,中期排查并化解财税与法律风险,长期建立交接规范与日常管控机制。若企业自身无能力梳理,建议聘请专业财税咨询公司或会计师事务所协助(尤其是涉及多年混乱账务或大额资金差异时),避免因自行处理不当导致风险扩大。