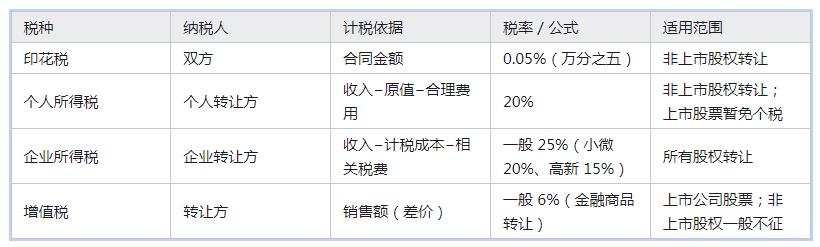

股权转让通常需要交税,主要涉及印花税、所得税;是否交增值税取决于股权性质。计算与注意事项如下:

税种、税率与计算

举例(个人):收入 100 万,原值 60 万,费用 5 万 → 个税 = 35 万 ×20%=7 万;双方印花税 = 100 万 ×0.05%=500 元。

举例(企业):收入 300 万,成本 200 万 → 企业所得税 = 100 万 ×25%=25 万;双方印花税 = 300 万 ×0.05%=1500 元。

办理要点与风险

转让方须有权处分;向股东以外方转让,有限责任公司需其他股东过半数同意,并保障优先购买权。

签订书面协议,明确价格、价款与支付、交割、变更登记、税费承担、违约责任等。

平价 / 低价转让需有合理理由,否则税务可调整补税。

个人转让非上市股权,以收入减原值与合理费用按 20% 缴个税;企业按适用税率并入应纳税所得额计税。

及时办理工商变更登记,保障股东权益与对外公示效力。

留存合同、价款凭证、原值证明、评估报告、股东会议材料等,备税务与监管查验。

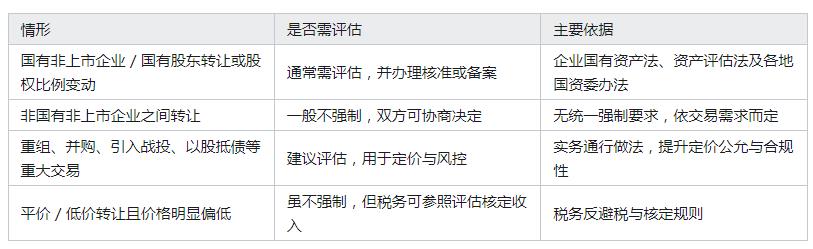

是否需要出具资产评估报告

非上市公司股权转让通常不强制要求资产评估,仅在涉及国有资产或特定法定情形时才需评估;无国资成分的,可由交易双方自行协商决定是否评估。

适用情形一览

办理与合规要点

须评估并完成国资核准 / 备案,作为产权登记与交易必备文件;评估结果有效期多为自基准日起 1 年。

协商定价即可;但定价明显偏低且无合理理由,税务机关可调整并可能补税。

为降低争议与税务风险,建议在复杂资产、无形资产占比较高或定价敏感时引入评估。

先看是否涉及国有资产:是则评估 + 核准 / 备案;否则不强制,可视交易复杂程度决定是否评估。

若需,我可按你的公司性质、是否国资、定价方式与税务机关口径,给出是否评估与办理路径的精确建议。

先定价格与合同,再做税务测算与申报,同步完成工商变更;平价 / 低价务必准备合理理由,避免被调整补税与滞纳金风险。🙂