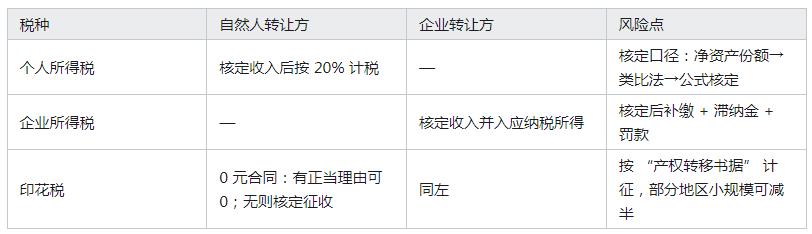

股权可以 0 元或平价转让,但税务与法律风险高;关键在于是否有 “正当理由”,否则税务机关可核定收入并补税,严重时被认定为虚假申报或逃税。

股权转让核心要点

0 元 / 平价是否可行?✅ 法律不禁止,但需具正当理由,否则易被核定收入并补税。

正当理由有哪些?📎 亲属间赠与 / 继承、员工激励、公司亏损且净资产≤0、政策调整导致价值下降等,需有文件证明。

未实缴出资能否 0 元转?⚠️ 可以,但需证明权利义务对等;无正当理由仍可能被核定。

合同与申报要求:📑 签书面协议、办理工商变更并在税务端如实申报,留存证据链。

税务风险速览

阴阳合同与抽屉协议:被查实将被核定收入并面临滞纳金、罚款,合同效力可能被否定。

恶意转移财产 / 逃避债务:债权人可主张撤销或无效,严重时刑责。

未实缴出资与连带责任:受让未实缴股权可能被要求在未实缴范围内承担责任。

程序瑕疵:未通知其他股东、未办理变更登记,可能影响对抗效力与公示公信。

实操建议(按步骤)

确认是否具备 “正当理由”,并准备相应证据(亲属关系、审计 / 财报、股东会决议、员工激励文件等)。

签署规范协议:写明 “0 元 / 平价” 及理由、权利义务转移、税费承担、无抽屉协议等,并完成内部决策程序。

完成工商变更登记与税务申报:及时提交协议、决议、股东名册等,并留存完整证据链。

关注后续风险:被核定后及时补缴以控制滞纳金;在协议中明确对赌 / 担保 / 欠税等的承担与追偿

选择建议

具备正当理由且能充分证明时,可 0 元或平价转让;证据不充分时,优先按股权原值平价转让,降低被核定与处罚风险。

涉及未实缴出资的 0 元转让,务必在协议中明确出资义务承担与权责边界,避免后续连带责任。

如提供公司净资产、是否未实缴、是否亲属关系、是否存在 “抽屉协议” 等信息,我可据此给出更精确的定价与文件清单建议。

股权平价转让时,如何判断是否具有正当理由?

股权平价转让是否具 “正当理由”,关键看是否落在国家税务总局公告 2014 年第 67 号明确的 4 类情形内,并能完整举证;不在范围内或证据不足,税务机关可核定收入并补税。

国家政策调整导致经营受重大影响并低价转让:需政府公告 / 行业限产等文件 + 财务指标显著下滑佐证。

继承或转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,以及承担直接抚养或赡养义务的人:需户口簿、结婚证、收养证明等身份关系证明。

本企业员工的限制性股权转让(如股权激励):需章程 / 内部规定、员工持股计划、内部定价机制、员工身份证明等,价格与机制匹配。

其他有充分证据的合理情形:如司法拍卖、债务重组、企业重组等,需法院文书、拍卖成交确认书、重组协议等完整证据链。

常见 “不被认作正当理由” 的情形

仅以 “未实缴出资” 主张 0 元 / 平价,未与净资产或公司经营匹配。

非亲属间的低价 / 0 元转让(朋友、商业伙伴等),无其他正当理由。

公司盈利或净资产为正却长期平价 / 0 元转让,缺乏客观原因。

实务操作要点(按步骤)

先核对是否落在上述 4 类内;不在则不建议平价 / 0 元,改按公允价申报更稳妥。

政策影响:政府公告 / 限产通知 + 财报 / 审计 + 行业报告。

员工限制股:章程 / 持股计划 + 定价机制 + 员工身份证明。

其他合理情形:法院文书、拍卖 / 重组协议、评估报告等。

定价与文件一致性:转让价应与净资产份额、政策影响、内部机制一致,避免 “纸面 0 元 / 平价但实际有对价” 的抽屉安排。

程序合规:股东会决议、通知其他股东优先购买权、完成工商变更登记与税务申报,留存完整材料。

平价 / 0 元可行,但必须 “落在 4 类情形内 + 证据链完整 + 定价与文件一致”;拿不准时,建议先与主管税务机关沟通并备好评估 / 审计材料,降低被核定补税风险。

如需,我可按你的具体情形(是否亲属、是否员工持股、公司盈利 / 净资产、是否涉政策调整)列出最短证据清单与申报要点。