西贝的“预制菜”风波,终于随着一纸道歉信,堪堪落下帷幕。这背后除了大家对消费者权益的关注外,还有对增值税税率的关注:

今天,我们今天就来看看餐饮行业的税率到底是怎么样的,预制菜交税到底应该按13%还是6%?

01 餐饮行业,一般怎么交税

要明白餐饮行业如何缴税,我们首先需要餐饮行业的定义。

餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动,是“生活服务”的其中一种。纳税人现场制作食品并直接销售给消费者,按照“餐饮服务”缴纳增值税。

并且,小规模纳税人可以享受增值税减免优惠,在2027年12月31日前,月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。

但是需要注意,这里的“外卖食品”仅指该餐饮企业参与了生产、加工过程的食品。

对于餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税。

02 预制菜交税到底是13%还是6%

预制菜交税到底是13%还是6%?要搞清楚这个问题,同样也需要先明确下“预制菜”的定义:

预制菜也称预制菜肴,是以一种或多种食用农产品及其制品为原料,使用或不使用调味料等辅料,不添加防腐剂,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,配以或不配以调味料包,符合产品标签标明的贮存、运输及销售条件,加热或熟制后方可食用的预包装菜肴,不包括主食类食品,如速冻面米食品、方便食品、盒饭、盖浇饭、馒头、糕点、肉夹馍、面包、汉堡、三明治、披萨等。

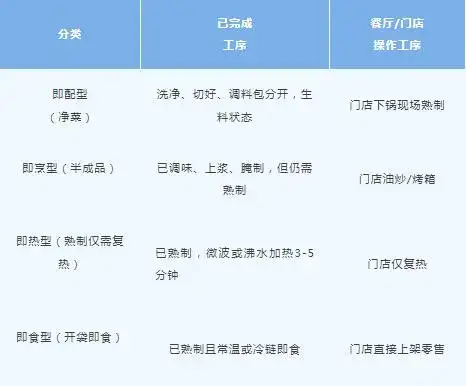

基本被分为四类:即配型、即烹型、即热型、即食型,具体工序如下:

即配型(净菜)、即烹型(半成品)需要现场熟制,虽然在分类中被归为“预制菜”,“熟制”的最后工序在餐厅现场完成,通常被认定为提供现场,符合税法规定的“提供饮食”,这部分预制品外卖或打包可以按照“餐饮服务”来认定,适用6%的增值税税率;

即食型属于餐厅完全不加工的货物再销售行为,通常适用13%的增值税税率。

目前,即热型在实务中的适用税率争议比较大,但是,如果餐厅只是把已经熟制、分装好的预制菜简单复热打包,税务局可能实质审查认定餐厅在“销售货物”,从而适用13%的增值税税率。