增值税法,已于2026年1月1日起正式开始实施。有哪些新变化需要重点去关注呢?最新的增值税率是多少?一起来学习:

1 劳务归类调整

原 “加工修理修配劳务” 归入 “服务” 范畴,更名为 “加工修理修配服务”,税率仍为 13%。

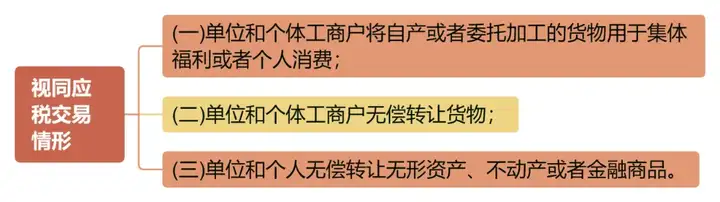

2 视同销售简化

从多项缩减为 4 种情形,移除代销、移送、非税项目、投资分配等条款,仅保留无偿转让货物 / 无形资产等核心情形。

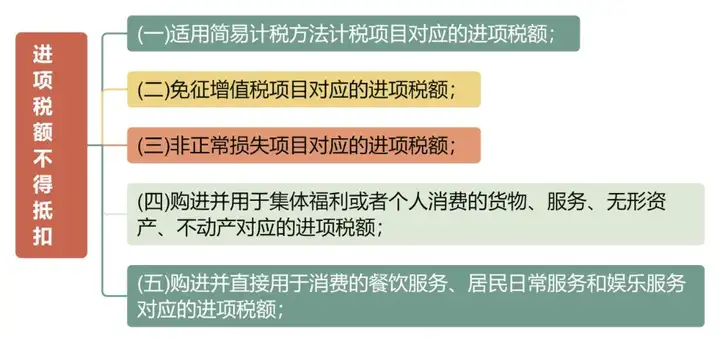

3 进项抵扣优化

删除 “贷款服务不得抵扣” 限制,仅保留餐饮、居民日常服务、娱乐服务三项不得抵扣项目。

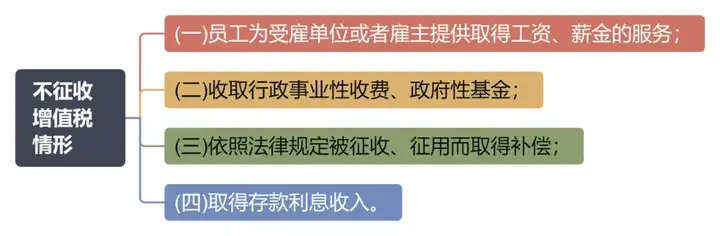

4 新增不征税项目

明确因征收征用获得的补偿及员工为雇主提供的服务不征税。

5 征收率

简易计税征收率定为 3%,但 5% 征收率是否保留待后续明确。

维持13%(销售货物、加工修理修配服务等)、9%(交通运输、建筑等)、6%(其他服务)三档基本税率,取消 “避孕药品和用具” 免税政策,其他免税范围不变。具体执行标准如下所示:

01 外购礼品赠送客户是否需要视同销售?

答:需要。 新规下虽然删除了"赠送"字眼,但无偿转让性质不变,仍属于视同销售范围。

02 无偿赠送房产、机械设备(非公益)是否属于应税交易?

答:属于应税交易。

03 总分公司间货物调拨是否需要视同销售?

答:需分情况处理。 虽然《增值税法》删除了原第四条第(三)项,不等于免税。

04 借款利息发票进项税额能否抵扣?

答:不可以。

《增值税法实施条例 》草案已明确,贷款服务对应的进项税额不得抵扣。

05 新规下能否继续收取"劳务费"发票?

答:不可以。

新规取消了"劳务"概念,加工修理修配劳务统一并入"服务"范畴,应开具服务类发票,适用13%税率(建筑服务除外)。

06 货物对外投资、分配是否需要缴纳增值税?

答:需要。

这两种情形不属于"视同应税交易",因其本质是具有商业对价的应税交易。

07 老板2026年后归还公司借款,是否不再视为分红?

答:仍需视同分红。

重要提示: 新规下借款不视同销售是增值税概念,而分红属于个人所得税概念,依据财税〔2003〕158号文件规定,两者政策口径不同,切勿混淆。

08 小规模纳税人500万元销售额界定标准是否有变?

答:有重要变化。

《增值税法》第九条规定:年应征增值税销售额未超过500万元的纳税人为小规模纳税人。

核心变化: 超过标准的当期起,直接按照一般计税方法计算缴纳增值税。增值税法,已于2026年1月1日起正式开始实施。有哪些新变化需要重点去关注呢?最新的增值税率是多少?一起来学习:

1 劳务归类调整

原 “加工修理修配劳务” 归入 “服务” 范畴,更名为 “加工修理修配服务”,税率仍为 13%。

2 视同销售简化

从多项缩减为 4 种情形,移除代销、移送、非税项目、投资分配等条款,仅保留无偿转让货物 / 无形资产等核心情形。

3 进项抵扣优化

删除 “贷款服务不得抵扣” 限制,仅保留餐饮、居民日常服务、娱乐服务三项不得抵扣项目。

4 新增不征税项目

明确因征收征用获得的补偿及员工为雇主提供的服务不征税。

5 征收率

简易计税征收率定为 3%,但 5% 征收率是否保留待后续明确。

维持13%(销售货物、加工修理修配服务等)、9%(交通运输、建筑等)、6%(其他服务)三档基本税率,取消 “避孕药品和用具” 免税政策,其他免税范围不变。具体执行标准如下所示:

01 外购礼品赠送客户是否需要视同销售?

答:需要。 新规下虽然删除了"赠送"字眼,但无偿转让性质不变,仍属于视同销售范围。

02 无偿赠送房产、机械设备(非公益)是否属于应税交易?

答:属于应税交易。

03 总分公司间货物调拨是否需要视同销售?

答:需分情况处理。 虽然《增值税法》删除了原第四条第(三)项,不等于免税。

04 借款利息发票进项税额能否抵扣?

答:不可以。

《增值税法实施条例 》草案已明确,贷款服务对应的进项税额不得抵扣。

05 新规下能否继续收取"劳务费"发票?

答:不可以。

新规取消了"劳务"概念,加工修理修配劳务统一并入"服务"范畴,应开具服务类发票,适用13%税率(建筑服务除外)。

06 货物对外投资、分配是否需要缴纳增值税?

答:需要。

这两种情形不属于"视同应税交易",因其本质是具有商业对价的应税交易。

07 老板2026年后归还公司借款,是否不再视为分红?

答:仍需视同分红。

重要提示: 新规下借款不视同销售是增值税概念,而分红属于个人所得税概念,依据财税〔2003〕158号文件规定,两者政策口径不同,切勿混淆。

08 小规模纳税人500万元销售额界定标准是否有变?

答:有重要变化。

《增值税法》第九条规定:年应征增值税销售额未超过500万元的纳税人为小规模纳税人。

核心变化: 超过标准的当期起,直接按照一般计税方法计算缴纳增值税。

| 上一篇:西安账务内部审计服务内容及收费标准,2026年更新 |

| 下一篇:西安财务咨询|发票突然降额了怎么办?如何解决?需要准备哪些资料? |