自2026年1月1日至3月31日,扣缴单位财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2025年度个人所得税扣缴手续费退付。

个人所得税扣缴手续费退付申请应于2026年3月31日前提交,因扣缴义务人自身原因未及时提交申请的,视为自动放弃。为保障您单位的合法权益,请及时办理相关手续。

扣缴义务人可选择通过自然人电子税务局(扣缴端或WEB端)退付,两种办理渠道的操作步骤相同,法人、财务负责人、办税人通过扫码登录或密码登录以上两种渠道即可办理。

以自然人电子税务局(扣缴端)为例讲解操作步骤。

01 登录自然人电子税务局(扣缴端)。

02 点击左侧菜单栏下方的【退付手续费核对】。

03 点击【获取结报单】按钮获取结报单和核对清册。

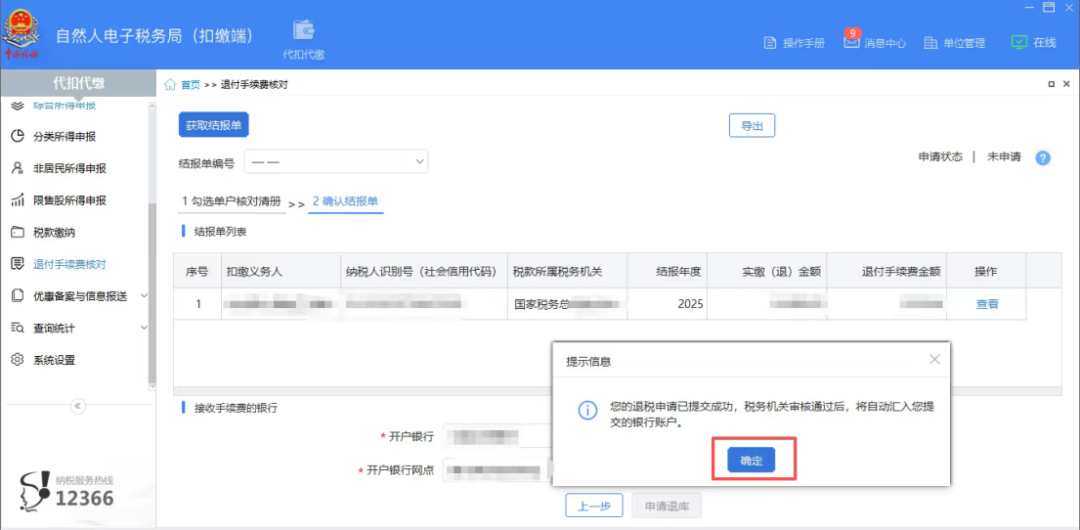

等待系统自动查询出退付手续费信息后,核对所属期、数据是否准确。核对清册无误后,可点击【下一步】确认结报单。

04 结报单确认无误后,补充接收手续费的银行账户。

补充完整后可点击【申请退库】按钮提交退付手续费申请。待税务机关审核完成后,即可返还对应的手续费。

那么,拿到这笔费用之后,该如何进行涉税处理呢?

1、增值税

企业取得的个税手续费返还收入应该按商务辅助服务-经济代理服务来缴纳增值税,一般纳税人6%,小规模纳税人现在是3%减按1%。

2、企业所得税

这笔钱要计入本单位的营业外收入,交企业所得税。

3、个人所得税

根据《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第十七条第二款的规定:扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

手续费用于奖励办税人员需按照工资薪金扣缴个人所得税。

| 上一篇:专项审计和一般审计有什么区别?西安财务审计专业机构推荐 |

| 下一篇:西安账务内部审计服务内容及收费标准,2026年更新 |