春节将至,很多企业都开始给员工采买春节福利了。现金or实物,那种更划算?春节福利发放指南来了,请注意查收!

个税风险:公司付款 vs 老板自掏腰包

情况一:公司账户发放

这是最常见的操作,也是最容易踩坑的地方。根据税法规定:

情况二:老板个人账户发放

有些老板想“绕过”公司,用个人账户发红包,认为这样就能避免个税。

实用建议:

如果老板坚持要用个人账户发红包,必须保留完整的赠与证据链:

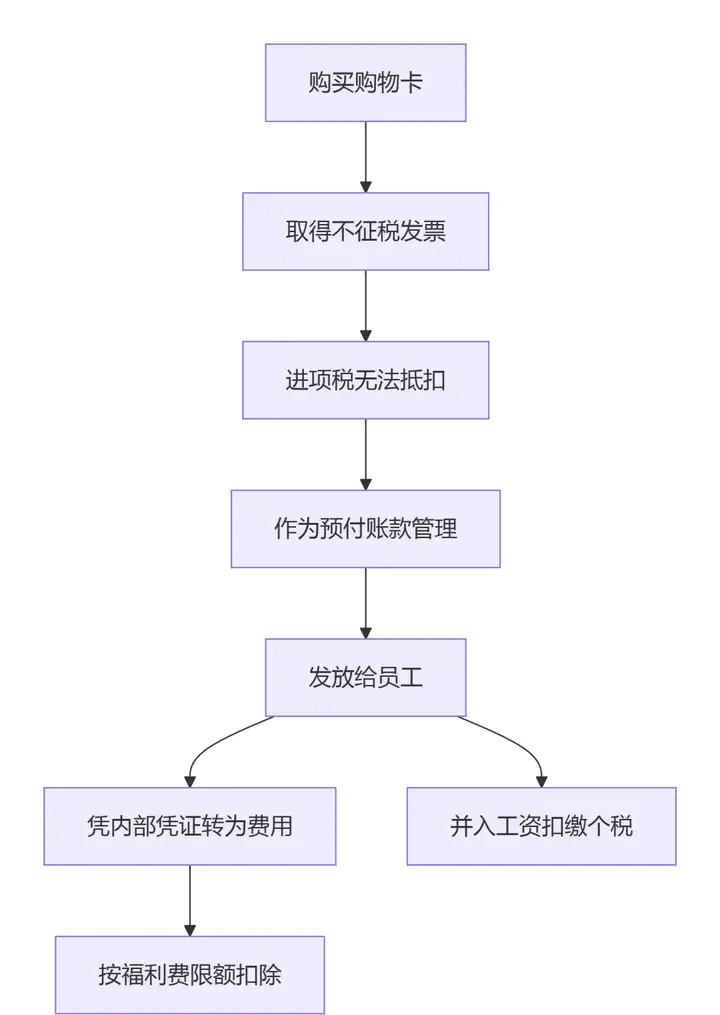

购物卡看似方便,实则税务处理最为复杂,涉及增值税、企业所得税、个人所得税三个税种。

第一重门:增值税抵扣之路被“阻断”

第二重门:企业所得税扣除有“条件”

购物卡的税务处理分为两个阶段:

第三重门:个人所得税必须“到位”

购物卡税务处理全流程:

外购实物礼品是最传统的福利方式,其税务处理需要关注三个关键点:

增值税:进项税转出的“必然”

企业所得税:14%的“天花板”

与购物卡类似:

个人所得税:能分则分,难分则免

这是外购礼品税务处理的关键分水岭:

情况一:明确到人(如:定制刻字礼品、专属礼品)

情况二:集体享用(如:部门共用的咖啡机、团队零食)

实用技巧:

如果希望避免个税,可以设计为“集体共享式”福利:

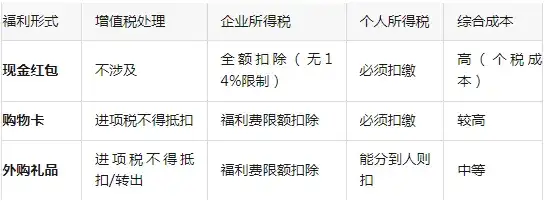

在讨论如何发放春节福利这个问题之前,我们首先来总结一下,不同福利发放形式的涉税情况:

成本测算示例(假设给员工发放价值1000元福利):

最后划重点:

✅ 要交税 = 能分到你个人头上的钱和物(现金、卡券、人手一份的礼品)。

✅ 不交税 = 大家一起用分不清的 + 国家规定的补助 + 真实的困难帮扶。

实操关键提醒:

全员福利必计税:只要是人人有份、可量化到个人,无论现金 / 实物 / 购物卡,均需代扣个税。

凭证留存:困难补助需留存困难证明、审批表、发放签收单;集体福利留存活动方案、签到表、费用凭证。

申报方式:并入当月工资薪金,在自然人电子税务局(扣缴端) 正常申报,与工资薪金合并计税。

| 上一篇:可以直接从公司公户拿钱吗?怎么样操作风险小?有哪注意事项? |

| 下一篇:西安财税合规咨询|财税合规咨询可以为企业提供哪些服务,作完是不是就不用交税了? |