公司公户的钱不能直接随意拿出来用,公户资金属于企业法人财产,需遵循 “专款专用、真实交易、留痕备查” 原则,仅能通过合规途径支取,否则可能面临税务处罚、银行风控冻结,甚至涉嫌职务侵占、抽逃出资等法律风险。以下是详细的合规使用方式与操作要点:

无真实交易背景公转私,如虚构合同、发票套现,涉嫌偷逃税款,面临补税、滞纳金及 0.5-5 倍罚款。

股东 / 员工长期占用公司资金不归还,未签订借款协议或逾期未还,可能被税务认定为视同分红,补缴 20% 个税,情节严重涉嫌抽逃出资、职务侵占,承担刑事责任。

公私账户混用,用公户支付个人消费(如购房、购车、旅游),导致企业财务核算混乱,税务稽查风险极高,还可能引发法人财产与个人财产混同,股东需对公司债务承担连带责任。

大额现金支取无合理用途,或频繁拆分金额规避银行监管,触发反洗钱预警,导致账户被冻结、限制交易。

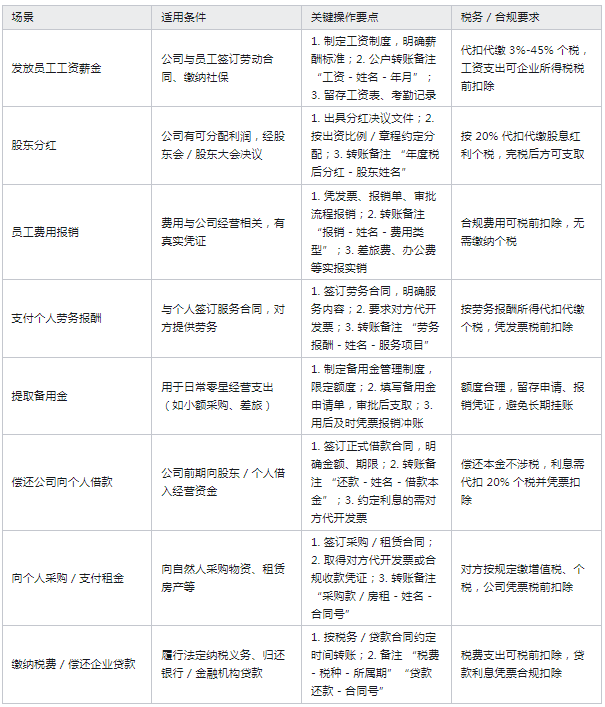

1、完善财务制度:

明确资金审批流程、备用金管理、报销标准,所有支出需经授权审批,避免个人随意支配。

2、留存完整凭证:

每笔资金流动均需保留合同、发票、决议、审批单、转账记录等,形成完整证据链,应对税务、审计核查。

3、规范转账备注:

按场景填写清晰备注(如 “工资 - 张三 - 2026 年 1 月”“分红 - 李四 - 2025 年度”),便于账务核算与监管核查。

4、遵守银行规定:

大额取现(超 5 万元)提前向银行预约,符合反洗钱报备要求,避免触发风控。

个体工商户:虽经营者承担无限责任,但公户资金仍需用于经营,不得随意用于个人无关消费,需保留完整流水记录,否则影响税务核定与合规性。

一人有限责任公司:需严格区分公司与个人财产,避免混同,否则股东可能对公司债务承担连带责任。

| 上一篇:年底股东分红,个税太高了!可以提前做规划吗?2026年最新方案来了 |

| 下一篇:春节福利怎么发?90%企业踩坑的现金、购物卡、礼品税务指南 |