2025年产生的费用,2026年才收到发票,可以入账吗?

能,当然能!

具体怎么操作呢,一起来学习:

跨年发票的处理,必须要严格区分“税务”和“会计”两条线,二者既有联系又有差异。

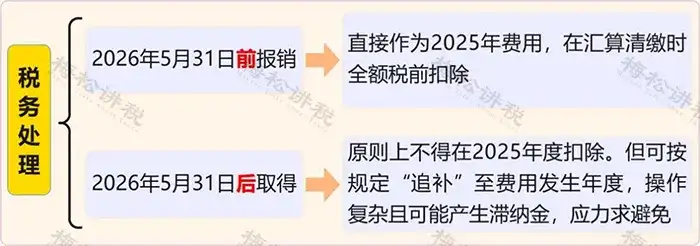

税务处理:紧扣“5月31日”时间点

由此可见,税务处理严格遵循权责发生制原则,只看费用归属期,而不是发票的开具时间。

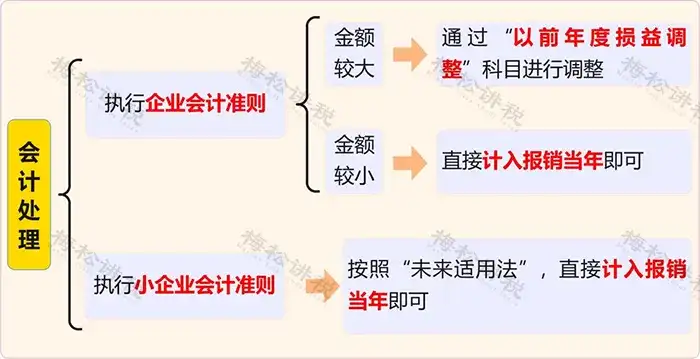

会计处理:区分“重要性”与会计准则

会计处理和税务处理原则截然不同,会计处理主要关注企业执行的会计准则以及金额的重要性。

重要提示:

会计入账年份可能与税务扣除年份不同(如计入2026年费用的发票,税务上可能属于2025年)。这会产生“时间性差异”,需在汇算清缴时通过纳税调整表进行调节。

情形一:费用发生和发票开具在2025年,报销在2026年

按照权责发生制,这笔费用应当计入2025年,此时,还需要根据重要性原则进行判断,即若金额较大,则通过“以前年度损益调整”科目进行调整,若金额较小,则通常直接计入到2026年。

但是需要注意的是,无论会计上如何处理,税务上需要按照权责发生制,即该笔费用无论金额大小,均需要计入2025年。

情形二:费用发生在2025年,发票开具和报销均在2026年

对于此类跨年发票的报销,如果企业能够合理预估金额,则通常在2025年结账前会做预提处理,因此在2026年报销该笔费用时,直接冲减预提费用即可,不需要通过“以前年度损益调整”,亦不会产生税会差异。若企业未合理预提该笔费用,则其处理方式同情形一。

总结一下:

税务上按照权责发生制,计入费用发生年度;

会计上按照执行的会计准则和重要性原则进行调账。

误区一:发票日期跨年就等于不能报销

正解:可以报销。

关键在于费用所属期,而非开票日期。例如,一项服务发生在2025年12月,即使发票于2026年1月开具,其费用仍应归属于2025年。

误区二:跨年增值税专用发票不能认证抵扣

正解:可以进行认证抵扣。

依据国家税务总局2019年第45号公告,对于2017年1月1日及以后开具的增值税专用发票等凭证,已取消认证、抵扣的期限限制。

误区三:只要会计入账,税务就能扣除

正解:会计入账≠税务扣除。

税务扣除有独立要求:必须取得合规发票,且需在次年5月31日汇算清缴截止前取得。逾期取得发票,即便会计已记账,仍需进行纳税调增。

误区四:所有跨年费用都需调整“以前年度损益调整”

正解:通常不需要。

该科目主要用于重要前期差错更正。对于金额不大的零星跨年发票(如小额交通费),为简化处理,可直接计入报销当期损益,然后在汇算清缴时统一进行税务调整即可。

误区五:汇算清缴后才发现漏票,就无法补扣

正解:仍有补救途径。

根据规定,企业发现以前年度应扣未扣支出,可向税务机关专项申报说明,准予追补至费用发生年度计算扣除,追补期最长不超过5年。但该流程可能涉及补税、滞纳金及复杂手续,不应作为常规选择。

误区六:12月工资必须在当年12月发放才能税前扣除

正解:可以在次年发放并扣除。

根据国家税务总局2015年第34号公告,企业在年度汇算清缴结束前(即次年5月31日前)向员工实际支付已预提的所属年度工资薪金,准予在费用所属年度税前扣除。

| 上一篇:纳税起征点调整,2026年起执行!事关这些企业和个人 |

| 下一篇:什么是共享财务总监?可以为企业提供哪些服务?与普通会计/代账相比,有哪些优势? |