2026年1月1日起,增值税起征点正式调整,个税多项利好政策也延续至2027年,覆盖小规模、个体户、工薪族、住房交易人群等,实打实为市场主体和个人减负!

具体有哪些呢?一起来看一下吧!

1月31日,财政部、国家税务总局公布《关于增值税法施行后增值税优惠政策衔接事项的公告》(以下简称《公告》),调整了增值税起征点,达不到起征点标准的纳税人不用缴纳增值税。

《公告》对有关问题明确如下:

根据《公告》,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

(一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。

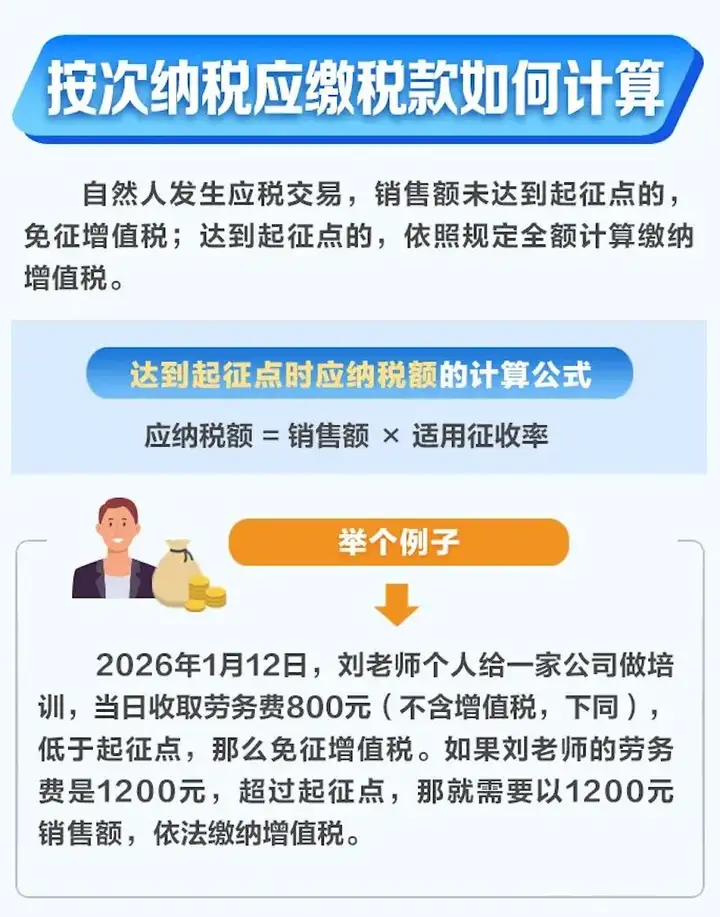

(二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

此次增值税按次纳税起征点提高对个人是一个重大利好,一个重大变化是将此前按次纳税的起征点从最高500元提高至1000元。另外,起征点规则变化很大,以前适用对象仅限于个人,而现在扩大到“小规模纳税人”,即年应征增值税销售额未超过五百万元的纳税人。

具体到个人是如何计算呢?

也就是说,像专家学者给高校、企业授课的劳务费,每次或每天低于1000元,将不用缴纳增值税。个人跑外卖、撰稿等打零工每次(每天)低于1000元,也不用缴纳增值税!

为支持个体工商户发展,个税减半征收政策延续至2027年12月31日,无门槛享受,所有个体户均可适用:

享受主体

所有个体工商户。无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件!

优惠内容

年应纳税所得额不超过200万元的部分,减半征收个人所得税;该政策可与残疾人、退役军人创业等其他个税优惠叠加享受!

适用方式

查账征收、核定征收的个体户均可享受,无额外申请条件。

减免税计算公式

减免税额=(经营所得应纳税所得额≤200 万元部分的应纳税额 - 其他政策减免税额×该部分所得额÷总经营所得应纳税所得额)×50%

举例:个体户年应纳税所得额8万元(税率10%,速算扣除数1500),同时享受残疾人减免税额2000元。

该个体户减免税额 =[(80000×10%-1500)-2000]×50%=2250元

1月12日,财政部、税务总局和住房城乡建设部联合发布了一项重磅政策:

政策核心

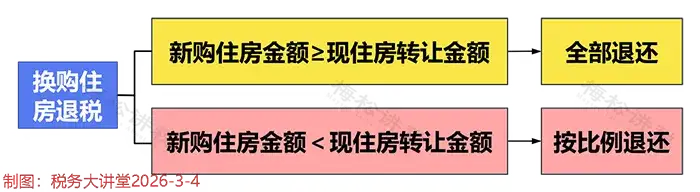

对2026.1.1-2027.12.31期间出售自有住房,并在出售后1年内重新购买住房的纳税人,对其出售现住房时缴纳的个人所得税予以退税!

享受条件

☞同一城市:纳税人出售和重新购买的住房应在同一城市范围内;

☞产权关联:出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

办理方式

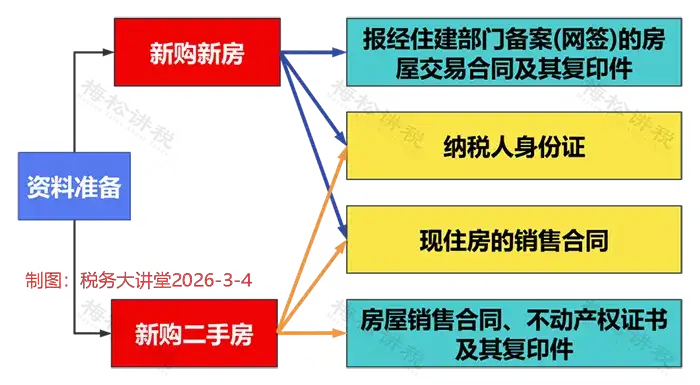

向售房时缴纳个税的税务机关,提交售房、购房合同等相关材料,税务机关审核后即可办理退税。

财依据税2023年30号文,年终奖单独计税政策延续,2027年底前,工薪族可自主选择计税方式,选对能少缴税:

1、两种计税方式可选

☞单独计税:年终奖收入÷12个月,按月度综合所得税率表算税,适合工资不高、年终奖偏高的人群;

☞合并计税:年终奖并入当年工资薪金,扣除减除费用、专项扣除后按年度税率表算税。

2、关键提醒

一个纳税年度内,每个纳税人仅可使用一次单独计税政策。

2025年度个税综合所得汇算即将开启,核心是对去年个税多退少补,填全专项附加扣除是多退税的关键,先明确退补税情形,再按要求操作即可:

1、哪些情况可能存在退税呢?

☞年度预缴个税金额 > 实际应缴金额

☞全年综合所得收入不足6万元,但日常已预缴个税

☞专项附加扣除未填报/填报不全,未享受足额扣除

☞因离职、部分月份无收入等,少申报/未申报综合所得

2、哪些情况可能需要补税呢?

☞年度预缴个税金额低于实际应缴金额

☞在两个及以上单位任职领薪,预缴时重复扣除5000元/月减除费用

☞除工资薪金外,有劳务报酬、稿酬等其他收入,未合并申报缴税

3、退税关键:专项附加扣除能填尽填

子女教育、婴幼儿照护、赡养老人、住房贷款利息 / 租金、继续教育、大病医疗等 7 项专项附加扣除,是个税抵扣的核心,按实际情况完整填报,就能享受足额扣除,同等收入下能比别人多退不少税!

| 上一篇:西安进出口退税办理指南来了!2026最新整理 |

| 下一篇:跨年发票如何合规入账?这6个常见误区,请仔细甄别! |