新注册公司选小规模纳税人还是一般纳税人,核心看销售额规模、客户发票需求、进项抵扣能力、核算成本四大维度;税务合规要守住登记、开票、申报、抵扣、风控五大底线,避免踩政策红线。

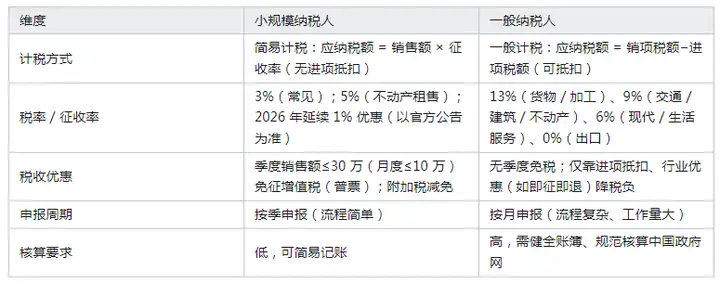

小规模纳税人:连续 12 个月 / 4 个季度应税销售额≤500 万元;会计核算不健全、无法准确提供税务资料中国政府网。

一般纳税人:年销售额 > 500 万元(强制登记);或 **≤500 万但会计核算健全、能提供准确税务资料 **(可主动申请)中国政府网。

关键规则:小规模可转一般,但一般纳税人(2026 新规)原则上不可转回小规模。

小规模:可自开 / 代开 3% 专票;客户只能抵扣 3%,大客户可能不接受。

一般纳税人:可开 13%/9%/6% 专票;客户可足额抵扣,是对接大企业、政府、招投标的必备资质。

1. 看预计年销售额(最硬指标)

≤300 万:优先小规模,大概率享季度免税,综合税负极低。

300–500 万:仍选小规模,3%(或 1%)征收率通常比无足额进项的一般纳税人更划算。

>500 万:直接选一般纳税人,避免被强制登记、按高税率计税且不得抵扣进项的风险。

2. 看客户类型(接单门槛)

客户多为个人、个体户、小规模企业:选小规模,普票即可满足。

客户多为一般纳税人、国企、上市公司、政府单位:必须选一般纳税人,否则无法提供高税率专票,直接丢单。

3. 看进项发票获取能力(税负关键)

进项少 / 难取得(如咨询、设计、服务、人工为主):选小规模,避免一般纳税人无抵扣、税负高。

进项多 / 易取得(如生产、贸易、批发、设备采购):选一般纳税人,抵扣后实际税负可能低于 3%。

税负测算参考:当 ** 可抵扣进项占销项比例 > 45%** 时,一般纳税人通常更划算。

4. 看核算与管理成本

小规模:记账报税简单、成本低,适合初创、人手少的公司。

一般纳税人:核算复杂、需专业财务 / 代账,管理成本更高,但合规性与商业信用更强。

快速选择口诀

小客户、低销量、缺进项、低成本 → 选小规模

大客户、高销量、多进项、重合规 → 选一般纳税人

不超 500 万红线:连续 12 个月销售额接近 500 万时,提前规划;超 500 万必须在达标次月申报期内登记为一般纳税人,否则按一般纳税人税率计税且不得抵扣进项,并处0.5–3 倍罚款。

不违规拆分销售额:为避一般纳税人而拆分公司、虚设关联交易、拆分合同,金税四期大数据可全链条监控,一经查实从严处罚。

登记生效时点:2026 新规,达标当期 1 日即生效,无缓冲期;达标当月必须按一般纳税人计税。

小规模开票:自开 / 代开专票必须基于真实交易;严禁虚开、虚抵、虚列,否则面临罚款、信用降级、刑事责任。

一般纳税人开票:

专票三流一致(合同、资金、货物 / 服务流),严禁虚开(刑事风险)。

发票作废、红冲严格按规定,高频异常会触发税务预警。

进项发票及时认证抵扣,不超期、不滞留。

按时申报:小规模按季、一般纳税人按月,逾期申报罚款 + 滞纳金,影响纳税信用等级。

核算规范:一般纳税人必须健全账簿,按国家统一会计制度核算;账实相符、账证相符,严禁两套账、隐匿收入、虚列成本。

进项抵扣合规:

仅生产经营相关的专票可抵扣;个人消费、集体福利、免税项目对应的进项不得抵扣。

取得虚开发票不得抵扣,已抵扣的必须转出,并补缴税款 + 滞纳金。

优惠政策合规享受:小规模季度免税仅限普票,专票不免;不滥用免税政策(如关联交易人为压低价格)。

动态监控与自查:每季度监控销售额、税负率、毛利率;税负异常(过高 / 过低)易被稽查;建议半年做一次税务健康自查。

初创期:先选小规模纳税人,灵活享受优惠;待销售额接近 500 万、客户升级、进项充足时,再主动转一般纳税人。

混合业务:可考虑分拆公司,一部分小规模(服务 / 零售)、一部分一般纳税人(生产 / 批发),优化整体税负(需合规设计,避免关联交易风险)。

专业支持:新公司建议找靠谱代账 / 财税顾问,做好登记、开票、申报、抵扣全流程合规,降低踩坑风险。

| 上一篇:不延期!这2项申报,3月31日截止!这些易错点,请重点关注! |

| 下一篇:财税讲堂 | 什么是“小型微利企业”?可以享受哪些税收优惠? |