2026年这2项申报3月31日截止!还没有申报的老板,请抓紧时间!

一、个人所得税手续费退付申请,截止到3月31日

个人所得税手续费,说白了就是公司帮员工代扣代缴个税,税局按入库个税金额的2%给予的手续费退付,但是必须要你申请一下,3月31日前网上提交申请,税局就把钱返还给公司。

注意:个税手续费申请返还截止日不是3月31日,过期不申请,视同放弃。

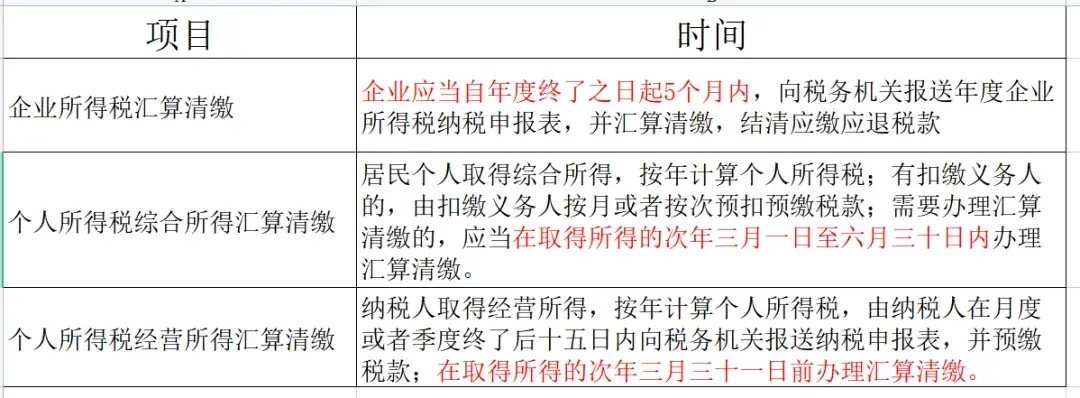

二、经营所得的个税汇算清缴,截止到3月31日

注意:经营所得个税汇算清缴,截止日不是5月底,更不是6月底!

另外,还有两项汇缴,大家一定要与上述分开,不要漏报漏缴!

1、企业所得税汇算清缴5月31日结束!

2、居民个人综合所得的个税汇算清缴3月1日开始6月30日结束!

三种汇算清缴,大家搞清楚了吗?

易错点一:业主的工资、薪金支出申报税前扣除。

合规提醒:

个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。

个体工商户业主的费用扣除标准依照相关法律、法规和政策规定执行。个体工商户业主的工资薪金支出不得税前扣除。

易错点二:生产经营费用和个人费用没有分开核算,直接在税前进行扣除。

合规提醒

个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

个人独资企业和合伙企业的投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

易错点三:纳税人年度内从多处取得经营所得,年度汇算时只报送《个人所得税经营所得纳税申报表(B 表)》。

合规提醒:

两种情形分别按如下标准报送:

●只取得一处经营所得:向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B 表)》;

●取得多处经营所得:需分别向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B 表)》,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,报送《个人所得税经营所得纳税申报表(C 表)》。

易错点四:同时取得经营所得和综合所得,重复扣除费用6万元、专项扣除、专项附加扣除。

合规提醒

●只取得经营所得,没有综合所得的纳税人:计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

●同时取得综合所得和经营所得的纳税人:可在综合所得或者经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

易错点五:核定征收的个体工商户也进行个人所得税经营所得汇算清缴。

合规提醒

办理汇算清缴的对象:在中国境内取得经营所得,并且实行查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产经营活动的个人。

核定征收的个体工商户,不需要进行个人所得税经营所得汇算清缴。

企业收到个税返还手续费主要涉及增值税和企业所得税,如果将手续费奖励给办税员的,还涉及到个税。

增值税

关于增值税的缴纳各地存在争议。

依据国家税务总局12366纳税服务平台给出的回复:个人所得税手续费应按“经纪代理服务”项目缴纳增值税,一般纳税人税率为6%,小规模纳税人征收率为3%。

注:各地政策略有差异,以当地税务局最终回复为主!

企业所得税

根据《企业所得税法》和《企业所得税法实施条例》的规定,企业收到的手续费应计入当年收入总额,并按规定缴纳企业所得税。

同时,与收入相关的合理支出可以在所得税税前进行扣除。比如用于办税员的奖励,就可以工资薪金支出税前进行扣除。

个人所得税

发给参与代扣代缴个人所得税相关人员免征个人所得税。

(1)《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)规定:个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。

(2)《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)规定,储蓄机构内从事代扣代缴工作的办税人员取得的扣缴利息税手续费所得免征个人所得税。

特别提醒:

如果企业将这笔手续费改变了用途,发给代扣代缴个人所得税非相关人员,应并入员工当期工资薪金计征个人所得税。

| 上一篇:陕西本土头部财税咨询机构推荐-陕西华安税务师事务所有限公司 |

| 下一篇:西安新注册公司选小规模还是一般纳税人?2026年最新攻略来了~ |