1、集成电路企业和工业母机企业

享受税前加计扣除比例:120%

研发费用发生时间:

2023年1月1日至2027年12月31日期间

2、其它企业

享受税前加计扣除比例:100%

研发费用发生时间:自2023年1月1日起

1)人员人工费用

2)直接投入费用

3)折旧费用

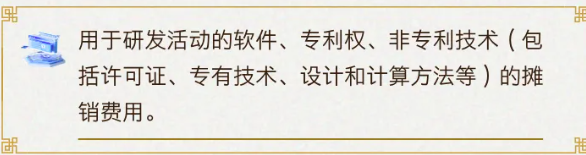

4)无形资产摊销

5))新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费

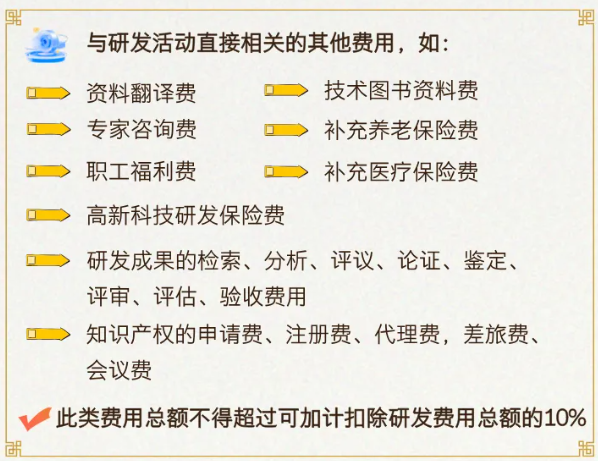

6)其他相关费用

7)财政部和国家税务总局规定的其他费用

①委托研究开发项目计划书和企业有权部门关于委托研究开发项目立项的决议文件;

②委托研究开发专门机构或项目组的编制情况和研发人员名单;

③经科技行政主管部门登记的委托研究开发项目的合同;

④从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

⑤“研发支出”辅助账及汇总表;

⑥企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;

⑦省税务机关规定的其他资料。

| 上一篇:增值税法与现行增值税法规对比解析!一起来看看你有哪些新变化 |

| 下一篇:不是5月底,也不是6月底!3月31日前,这项申报必须完成! |